検索する

検索する

※画像はイメージです。

2025年1月最終週より、3月決算企業の2024年10-12月期決算発表が本格的にスタートしました。足元(2/4)時点では、40%弱の企業が発表を行ったにすぎませんが、今回は10-12月期決算の第一印象についてみてみることにしましょう。

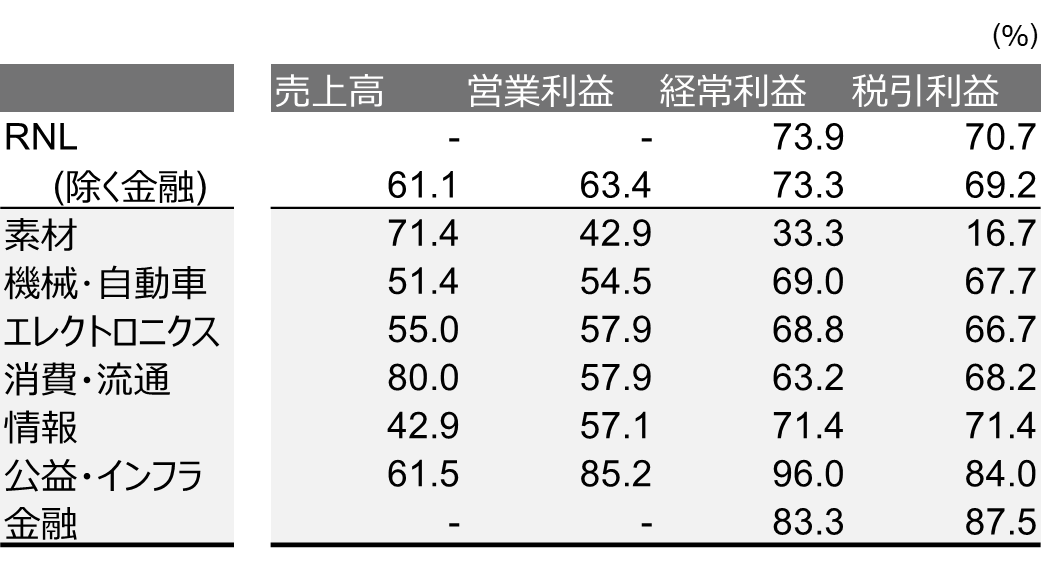

【10-12月期 サプライズ比率】‥事前の市場コンセンサスに対して6割超の企業が上振れて着地しています。売上高/営業利益の上振れ比率が、経常/税引利益のそれに比べてやや低位に留まっていますが、10-12月期は前年同期比では、鉱工業生産、米ドル円レートともに業績に対してほとんど追い風とならなかったためと考えられます。一方、10-12月期は前四半期末に比べ13円/米ドル程度円安で終了したため、一部企業で為替に起因する差損・減損の戻し入れが発生しているようです。

10-12月期 サプライズ比率(図表1)

※注記は図表4に集約

【10-12月期 増収・増益率】‥売上高~税引利益にいたるすべての利益段階で市場コンセンサスを上回る増収/増益率となっています。サプライズ比率の水準に比べ、増益率の上振れ率がやや高い印象ですが、これは為替に起因する差損・減損の戻し入れの発生が、海外に積極的に展開している企業規模(=利益規模)の大きい企業ほど多い、といった要因が考えられます。

10-12月期 増収・増益率(図表2)

※注記は図表4に集約

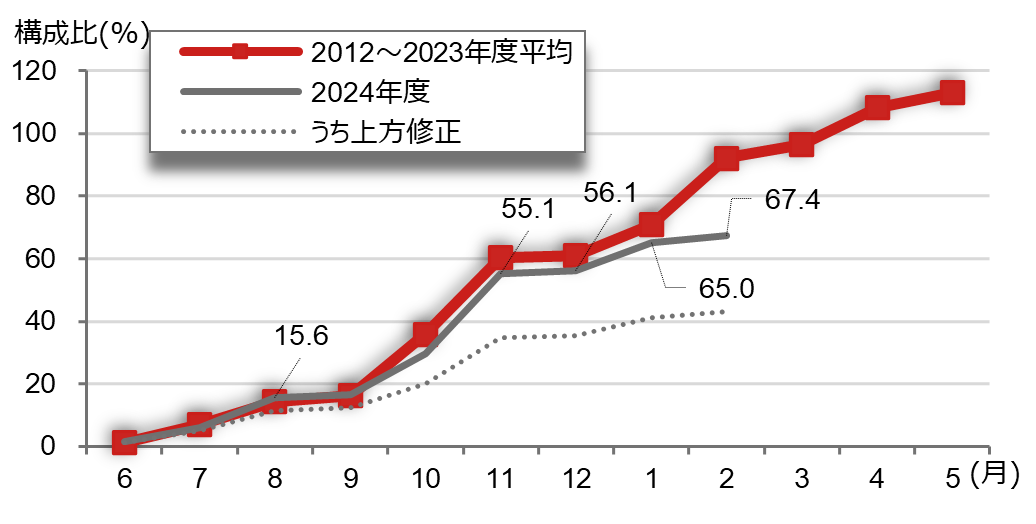

【通期 会社見通し変更状況】‥2025年1月に(自らの)通期経常利益見通しを変更した企業は9%とほぼ平年並みでした。10-12月期は業績を取り巻く環境が厳しかったことから、見通しの変更を躊躇する企業が例年に比べ多くなることが心配されましたが杞憂でした。2025年1-3月期の業績に企業側が自信を持っていることがうかがえます。なお、見通しを変更した企業のうち3社に2社が上方修正となっています。

通期 会社見通し変更状況(図表3)

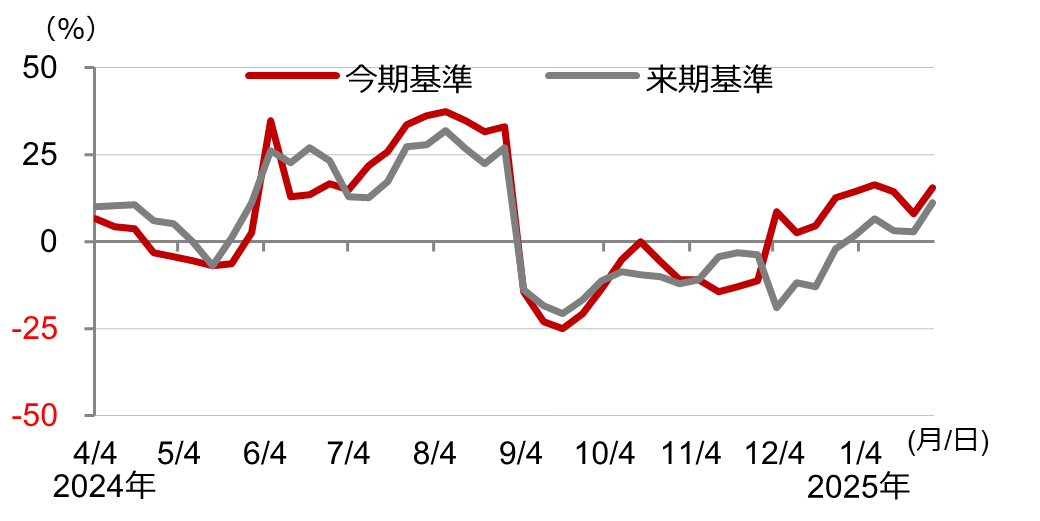

【通期ベース リビジョン・インデックス】‥今期経常利益基準のリビジョン・インデックス(RI)は、中間決算終了後の2024年11月末ごろに一旦大きくマイナス圏に沈みましたが、足元ではプラス圏に復帰しています。これまでに明らかになった10-12月期実績の状況や、2025年1-3月期に想定される生産活動の活発化などから、再度のRI悪化の可能性は低そうです。

※注記は図表4に集約

通期ベース リビジョン・インデックス(図表4)

(注1)サプライズ比率は、ラッセル野村Large Cap構成企業のうち2025年1月6日時点で市場コンセンサス予想が存在し、2025年2月4日までに決算発表を終えた企業を対象に、実績が市場コンセンサスを上回った企業数の比率。 RNLはラッセル野村Large Capの略。

(注2)増収・増益率の表中の値は、実績値で2025年2月4日までに決算発表を終えた企業のみで集計。カッコ囲みの数値は2025年1月6日時点の市場コンセンサスで、市場コンセンサス予想が存在した企業のみでの集計。

(注3)会社見通し変更状況の母集団は、東証プライム上場企業。期初(6月)からの東証プライム市場構成企業(2~3月決算企業)の会社側経常利益見通しの修正動向(累計)。赤色の線は2012~2023年度の平均値。期中に複数回見通しを変更する企業が存在するため、累計社数構成比が100%を超えることがある。直近値は2025年2月4日時点。

(注4)リビジョン・インデックスは、ラッセル野村Large Capベース。0を上回ると上方修正優位、0を下回ると下方修正優位と判断される。直近値は2025年1月30日。

(出所)野村證券市場戦略リサーチ部などより野村證券投資情報部作成

なお、今回紹介した内容は、発表社数が増えるにつれて異なった傾向となる可能性があります。最終的な着地動向については近日中にお伝えする予定です。