検索する

検索する

※画像はイメージです。

2022年初に0.1%に満たなかった日本の10年国債利回りは、25年2月21日には一時1.467%と、09年以来約15年振りの水準にまで上昇しました。日本の長期金利上昇の背景としては、①米10年国債利回りと連動、②日銀に対する市場の高い利上げ観測、➂国債増発や日銀の量的緩和政策終了による需給悪化懸念といった要因が挙げられます。これらの要因の状況について概観し、長期金利の上昇はいつまで続くのか、またはどのような状況になれば転換点を迎えるのか、について考えてみましょう。

第1は米10年国債利回りとの連動です。22年3月にFRBが利上げに転じて以降、基本的に日本と米国の金融政策スタンスは真逆でしたが、日米の10年国債利回りは高い連動性を保ってきました。24年9月の日本の長期金利の底入れから上昇への転換も、米長期金利に連動した面が大きかったと見受けられます。ただし、米10年国債利回りは25年1月中旬の4.8%程度をピークに低下基調に転じており、それ以降の金利上昇は主に日本固有の要因であると考えられます。

第2は日銀に対する市場の利上げ観測の高まりです。日銀の田村審議委員は25年2月6日の講演で「25年度後半までに少なくとも1%程度までの利上げが必要だ」と発言しました。同氏は日銀内で最も利上げに積極的だと目されています。先物金利は既に1%程度までの利上げを織り込んでいる水準にあることから、インフレや成長率見通しに一段の上振れがなければ、日銀の利上げ期待に基づく金利上昇余地は限定的であると考えられます。

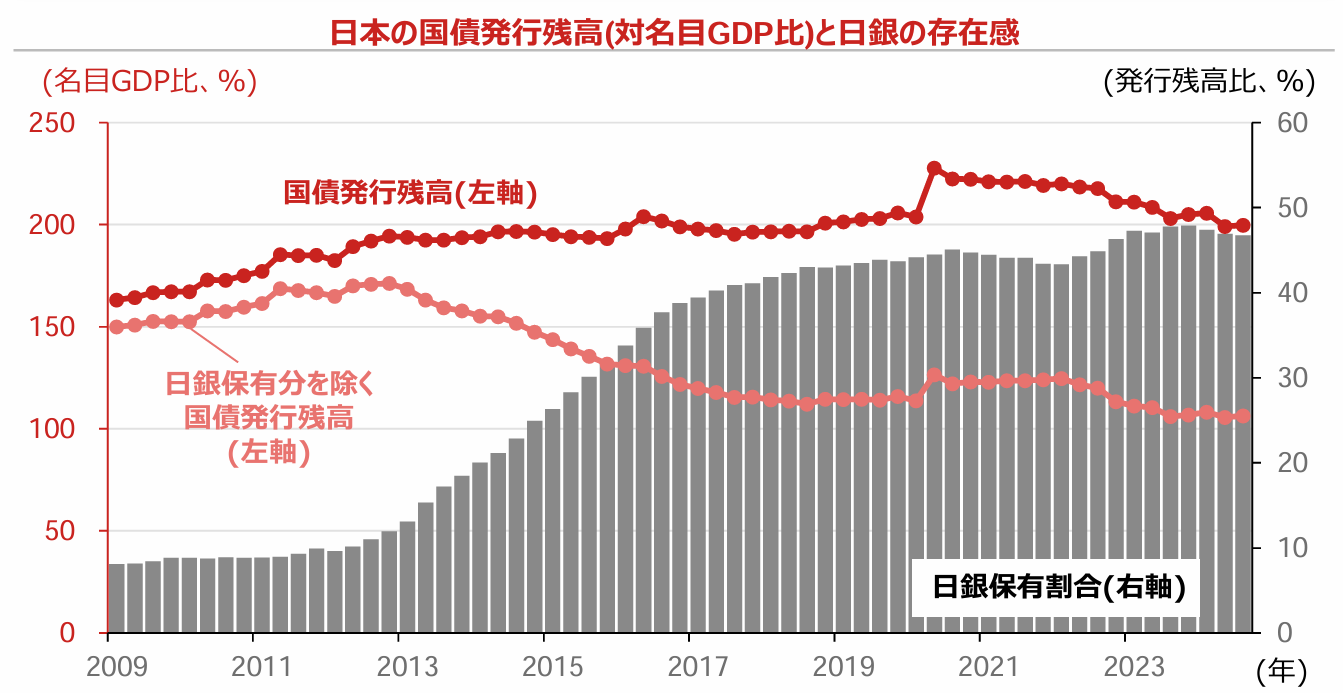

第3は国債の需給悪化による金利上昇です。日本の国債発行残高は対名目GDP比で09年3月末には163%だったものが、直近(24年9月末)には200%に達しています。ただし、発行残高の内、47%程度を日銀が保有しており、市中で消化されているのは発行残高の半分強、名目GDP比では106%に過ぎません。この比率が09年3月末時点では150%であったことを考えると、当時と比べて足元の需給環境はむしろ改善していると考えることもできます(下図参照)。

(注)データは四半期で、直近値は2024年9月末。 (出所)内閣府、日本銀行、LSEGより野村證券投資情報部作成

3月に入りいよいよ春闘が本番を迎えます。また、新年度入りのタイミングで値上げ実施が予想されるなど、季節的にはインフレ期待や利上げ観測が高まり易い状況にあります。当面の間は長期金利が高止まりする可能性は否定できません。ただし、米国の長期金利は頭打ちとなっており、25年度予算の成立とともに国債の需給悪化懸念も緩和することが予想されます。このため、日銀の政策金利の着地点が1%を大きく超えるものではないとの見方が市場に広く浸透すれば、長期金利は転換点を迎える可能性が高いと考えられます。