検索する

検索する

(注)画像はイメージです。

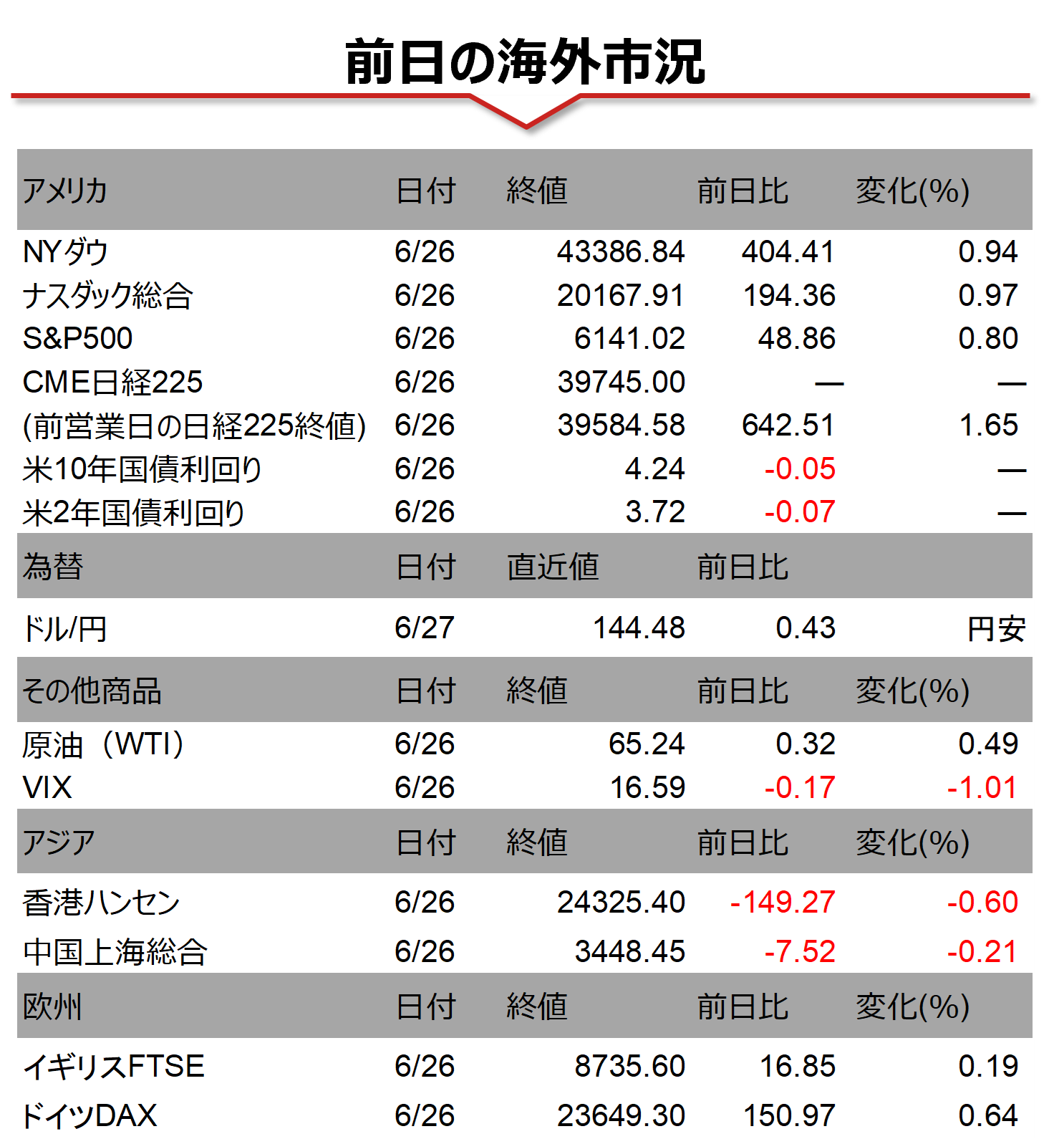

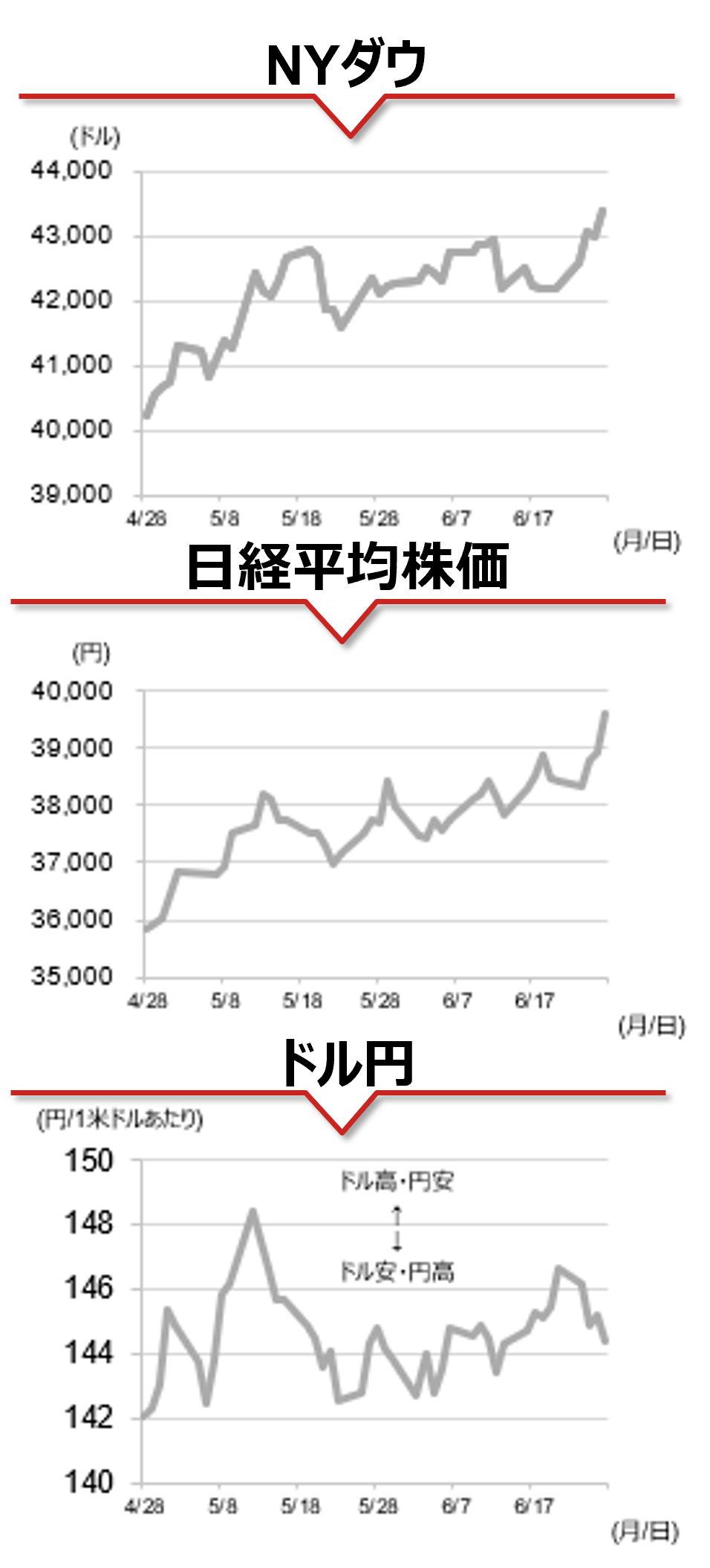

海外市場の振り返り

26日の米国株式市場では主要3指数が上昇しました。2025年1-3月期米GDP確報値で個人消費が下方修正され、失業保険継続受給者数が増加するなど弱い経済指標を受け、利下げ時期の前倒しが意識されたことや、米長期金利の低下が株式市場への追い風となりました。また、ホワイトハウス報道官が相互関税の上乗せ分やEUに対する関税の猶予期限を延長する可能性を示したことも株価を支えました。26日終値時点で、S&P500はザラ場最高値まで0.1%、ナスダック総合は0.2%の水準です。

相場の注目点

来週は、米国では5月求人件数や6月雇用統計などの雇用関連のデータが注目されます。求人件数は700万件強と、コロナ禍前の2019年平均の水準まで低下しています。景気のソフトランディングを確かめる意味でこの水準が維持されるかが注目されます。

また、6月ISM製造業指数・ISMサービス業指数も注目されます。6月16日に発表された6月のミシガン大学消費者態度指数速報値が予想を上回るなど、消費者の景況感は4月のトランプ関税による悪影響から改善を示しました。ビジネスの景況感についての示唆が注目されます。

本日のイベント

米国では、5月個人消費支出・所得統計が発表されます。個人消費支出物価指数は前月比で+0.1%と、前月と同程度の物価上昇が継続するとみられています。

(野村證券 投資情報部 竹綱 宏行)

(注)データは日本時間2025年6月27日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。