検索する

検索する

(注)画像はイメージです。

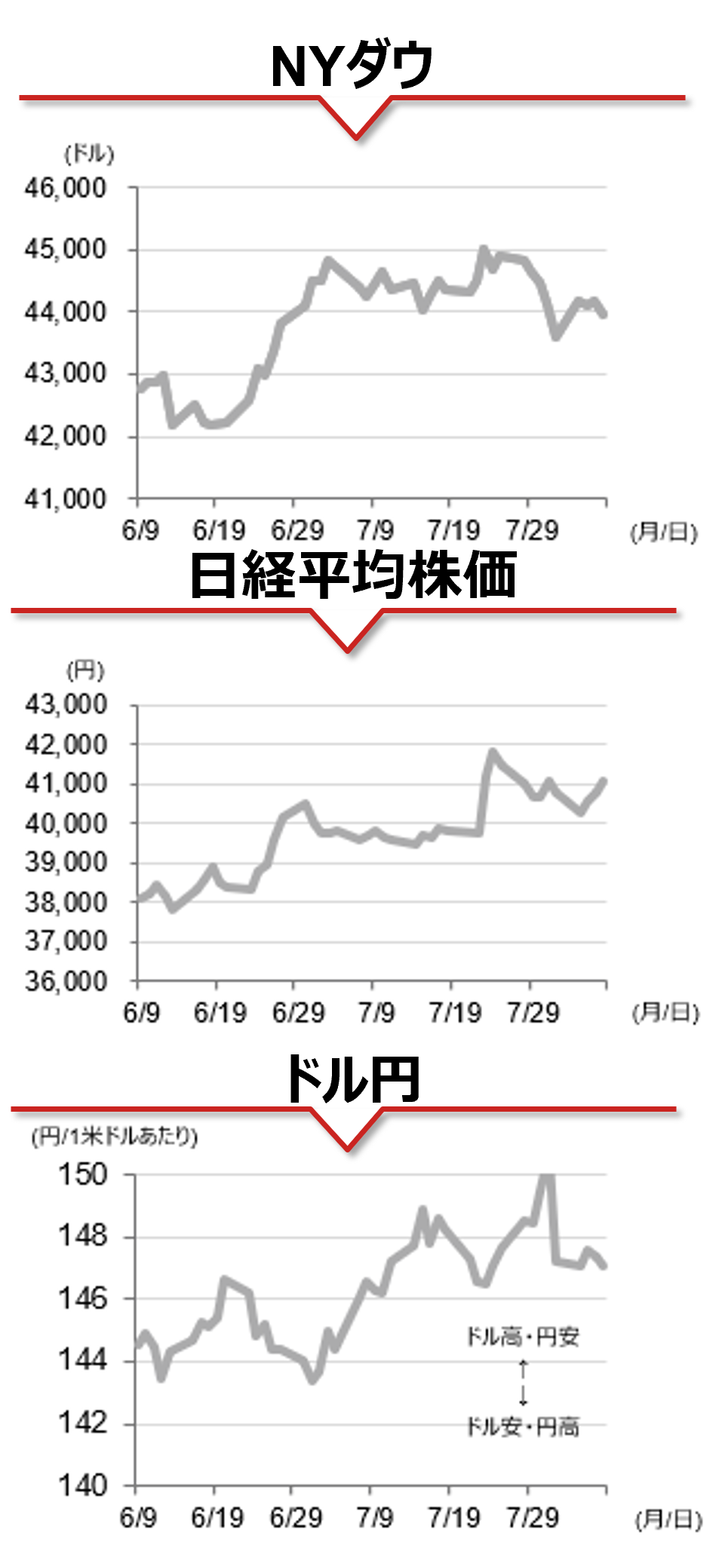

海外市場の振り返り

7日の米国株式市場ではNYダウとS&P500が反落した一方、ナスダック総合は続伸し、8営業日ぶりに史上最高値を更新しました。前週発表の7月雇用統計に続き、新規失業保険申請件数が市場予想以上に増加したことを受けて、労働市場を巡る不透明感が強まりました。加えて、NY連銀公表の消費者調査でインフレ期待が上昇したことによりスタグフレーション(景気減速下でのインフレ高進)懸念が意識され、景気敏感や消費関連株を中心に下落しました。

相場の注目点

足元の米国株は前週の米雇用統計の下振れで強まったFRBの早期利下げ期待が下支えしている状況ですが、市場が織り込む年内の利下げ回数は3回程度と、すでに2025年9月以降毎会合の利下げを相応に意識していることが伺え、さらなる利下げの織り込み余地は小さいように思われます。一方、トランプ大統領は関税政策に関する強硬姿勢を維持しており、世界経済の減速懸念から市場心理が悪化するリスクには注意が必要です。トランプ政権は8月7日に貿易相手国・地域に対する新たな関税率を発動し、品目別では医薬品に対する関税を250%まで引き上げ、半導体チップと半導体には約100%の関税を課す方針を表明しています。さらに、ウクライナ侵攻を続けるロシアへの締め付け強化策として、ロシア産エネルギーを購入する第3国に対して「二次制裁」を科す方針を示し、対インド関税は21日後(8月27日)に50%へ引き上げられます。

本日のイベント

日本では8日(金)、日銀が7月30-31日に開いた金融政策決定会合の「主な意見」を公表します。また、参院選の大敗を受け自民党内で石破首相に対する退陣機運が強まっており、参院選を総括する「両院議員総会」も開催されます。

(野村證券 投資情報部 引網 喬子)

(注)データは日本時間2025年8月8日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。