検索する

検索する

※画像はイメージです。

日経平均株価は2025年8月18日、史上最高値を更新しました。米国の関税政策への不透明感が払拭されたことなどが定性的な理由として支配的ですが、報道では「減益下での最高値に危うさも、」といった論調も多く見られました。今回は、最高値更新の『定量的』な牽引役を4つほど紹介したいと思います。

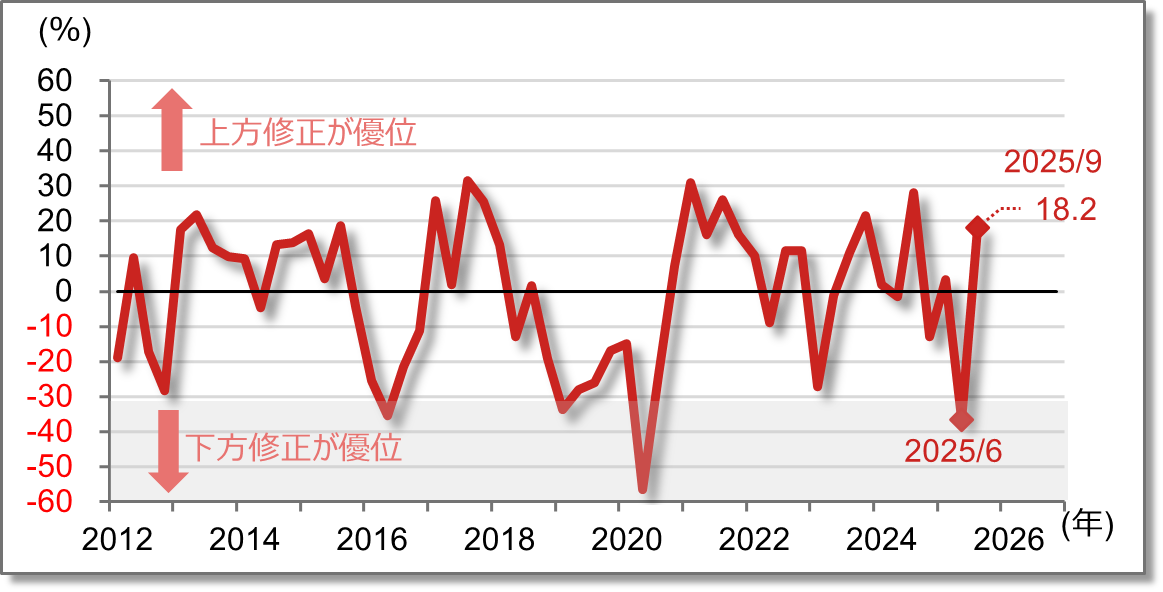

①【RI】‥通常、リビジョン・インデックス(RI) が-30%を下回るほど悪化した場合、それ以上マイナス幅が拡大することはほぼなく、その後はマイナス幅が縮小し、いずれプラス転換します。その過程で株価も復調に向かいます。今回は、RIのマイナス幅縮小/プラス転換が同時に達成されるという異例の展開のため、株価上昇の速度が高まったと考えられます。

①リビジョン・インデックス(四半期毎)

(注)ラッセル野村Large Cap(除く金融)の四半期毎(3/6/9/12月月初)のリビジョン・インデックス(RI)。RIが-30%以下の部分を網掛けしている。

(出所)野村證券市場戦略リサーチ部

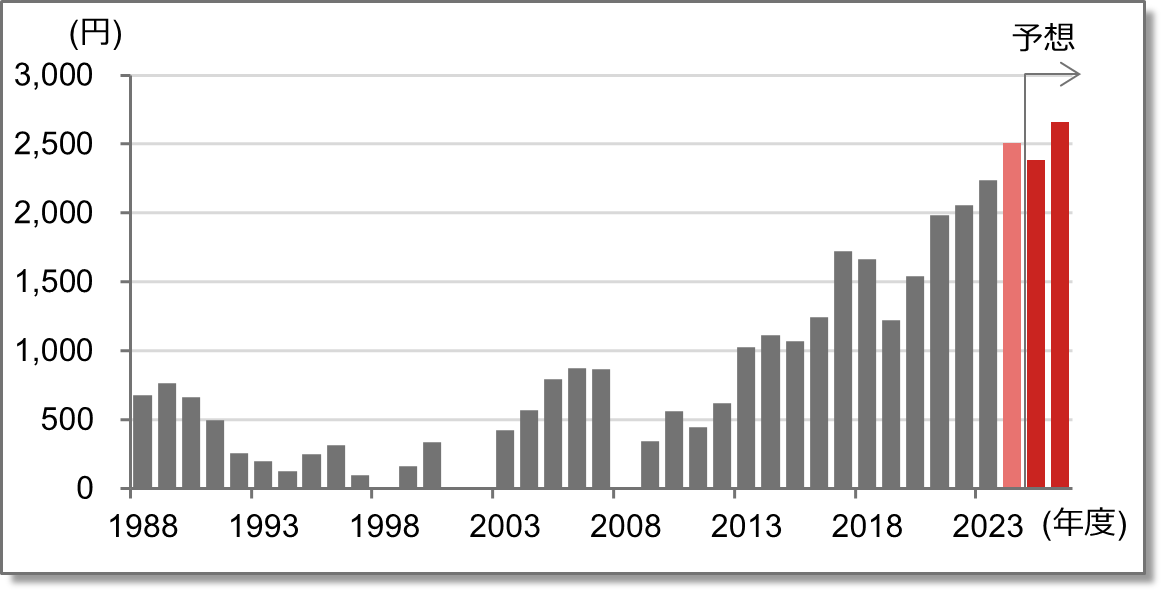

②【EPS】‥RIは株価の方向性に大きな影響力を持ちますが、株価水準を決定する力は弱いと考えられます。株価水準に見合った利益水準がなければ高値更新は難しかったでしょう。日経平均株価のEPS(1株当たり利益)は、2024年度に過去最高を記録、2025年度は減益、2026年度は2桁増益となり過去最高益奪還、が見込まれています。少なくとも資産バブル崩壊後、1期で最高益に返り咲くという例はありませんでした。関税の影響が一巡する2026年度業績予想への信頼度が高いことが、最高値更新の背景にあったと見られます。

②日経平均株価 EPS(1株当たり利益)

(注)2025年度以降は予想。なお、赤字だった年度は表示していない。

(出所)日本経済新聞社、東洋経済新報社などより野村證券市場戦略リサーチ部

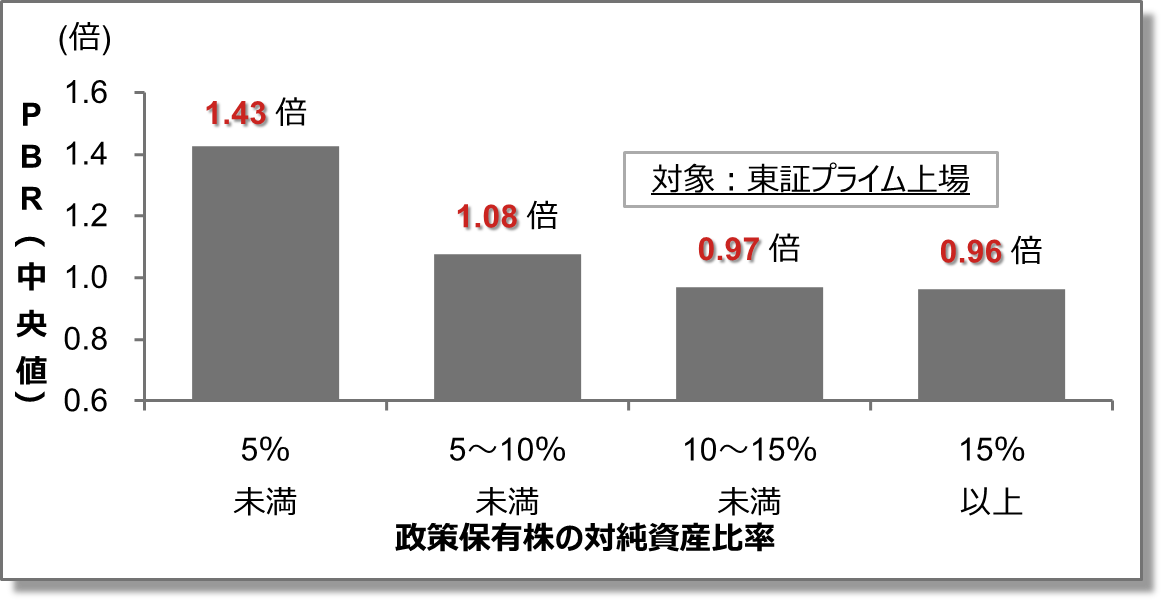

③【資本効率】‥利益面だけでも高値挑戦の実力が十分にあった日本株ですが、2023年より続く企業の資本効率向上の取り組みも継続しています。株式市場では、自己資本に対する政策保有株の比率が低い銘柄に対する高評価が定着しています。東証プライム企業の政策保有株(簿価)の残高は2024年度に前年度比18%減少しました。

③政策保有株の対純資産比率とPBR(株価純資産倍率)

(注)政策保有株(特定投資株式、簿価)の対純資産比率は2024年度。PBR(株価純資産倍率)は時価総額(2025年7月31日時点)を2024年度純資産で除した実績PBR(各グループ構成銘柄の中央値)。

(出所) 野村證券投資情報部作成

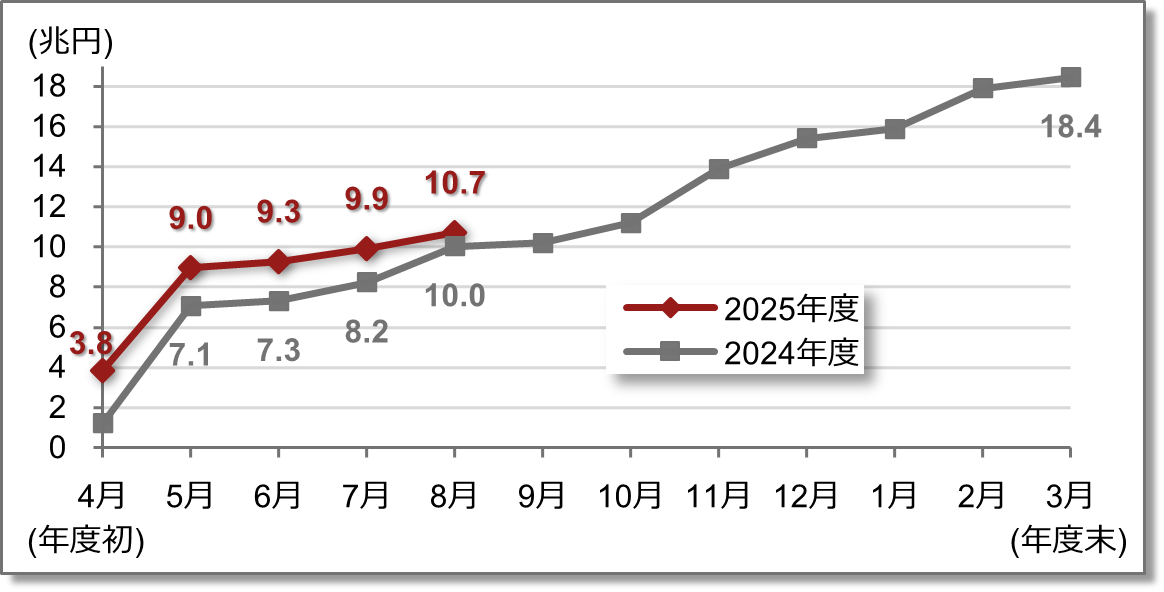

④【自社株買い】‥今局面では、順調に拡大してきた自社株買いに特徴的な動きがみられました。決算発表と同時に行われることが多い自社株買い枠設定が、今年7~8月は低調でした。RIは好転しており、先行きの不透明感が理由ではなさそうです。株価上昇の結果、益利回りが低下し、WACC(加重平均資本コスト)とのスプレッドが縮小したため、多くの企業が『今』は自社株買いが魅力的な財務・投資行動ではない、という判断をした可能性があります。

④自社株買い設定額の推移(月次)

(注)対象は全上場銘柄の普通株式。各年度の4月からの累積額。

(出所)QUICKより野村證券市場戦略リサーチ部

このようにEPSの拡大と、(企業の財務行動の変化による)マルチプルの上昇が同時に起きたことが株価上昇の理由だったとすると、今回の最高値更新が瞬間風速にとどまる可能性は低そうです。