検索する

検索する

(注)画像はイメージです。

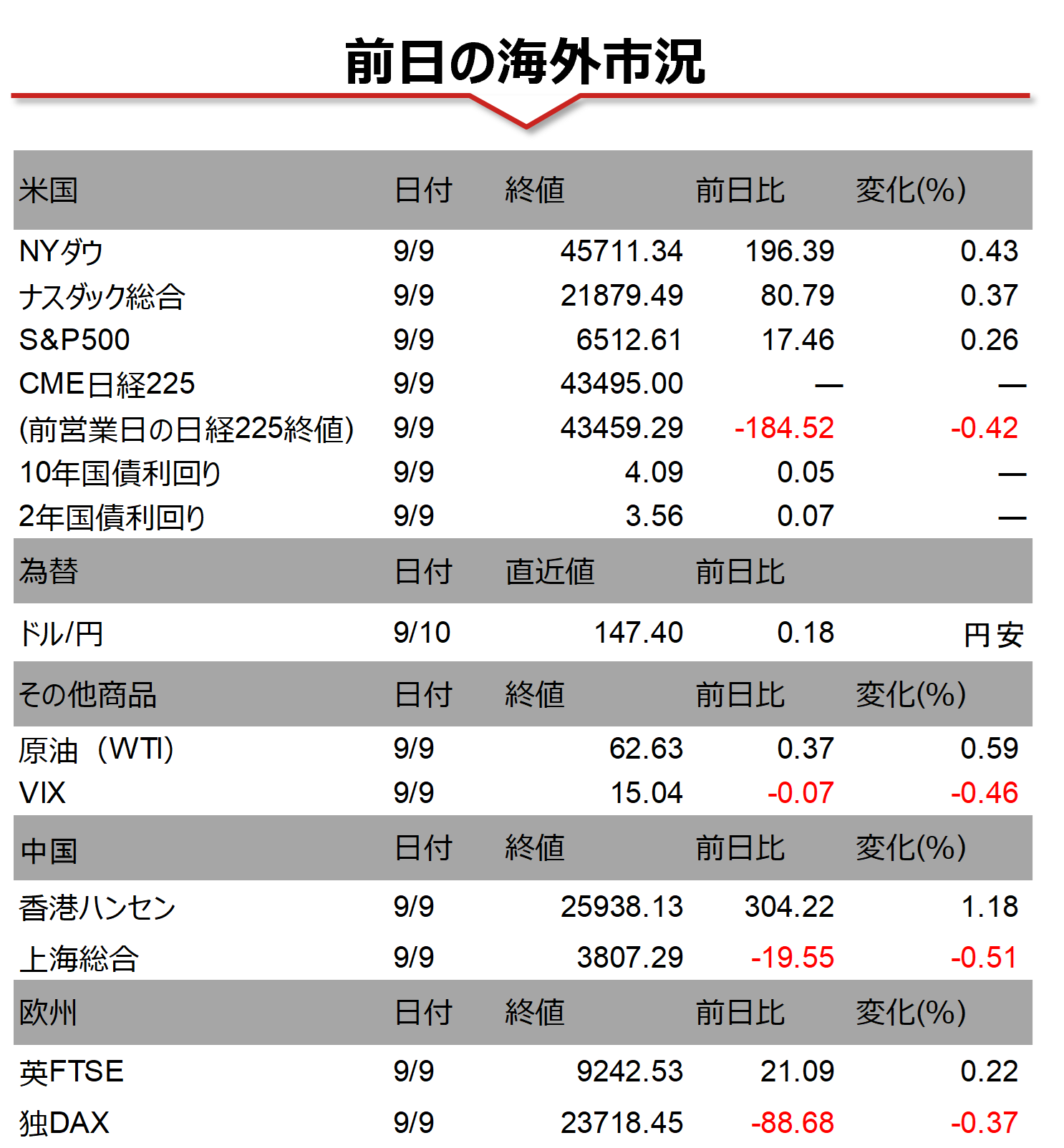

海外市場の振り返り

9月9日の米国株式市場では、主要3指数が揃って続伸しました。米労働省が朝方発表した雇用統計の年次改定値(速報値)で2025年3月までの1年間の雇用者数が下方修正され、国内雇用の創出が従来の推計より91.1万人少なかったことがわかりました。雇用の減速が改めて確認されたことで、FRBが来週16-17日の会合で利下げを再開するとの市場の期待が継続しました。外国為替市場では、米雇用統計の年次改定値発表の前後で値動きが大きくなり、一時1米ドル=146円台前半まで円高方向に振れた後、147円台を回復しました。

相場の注目点

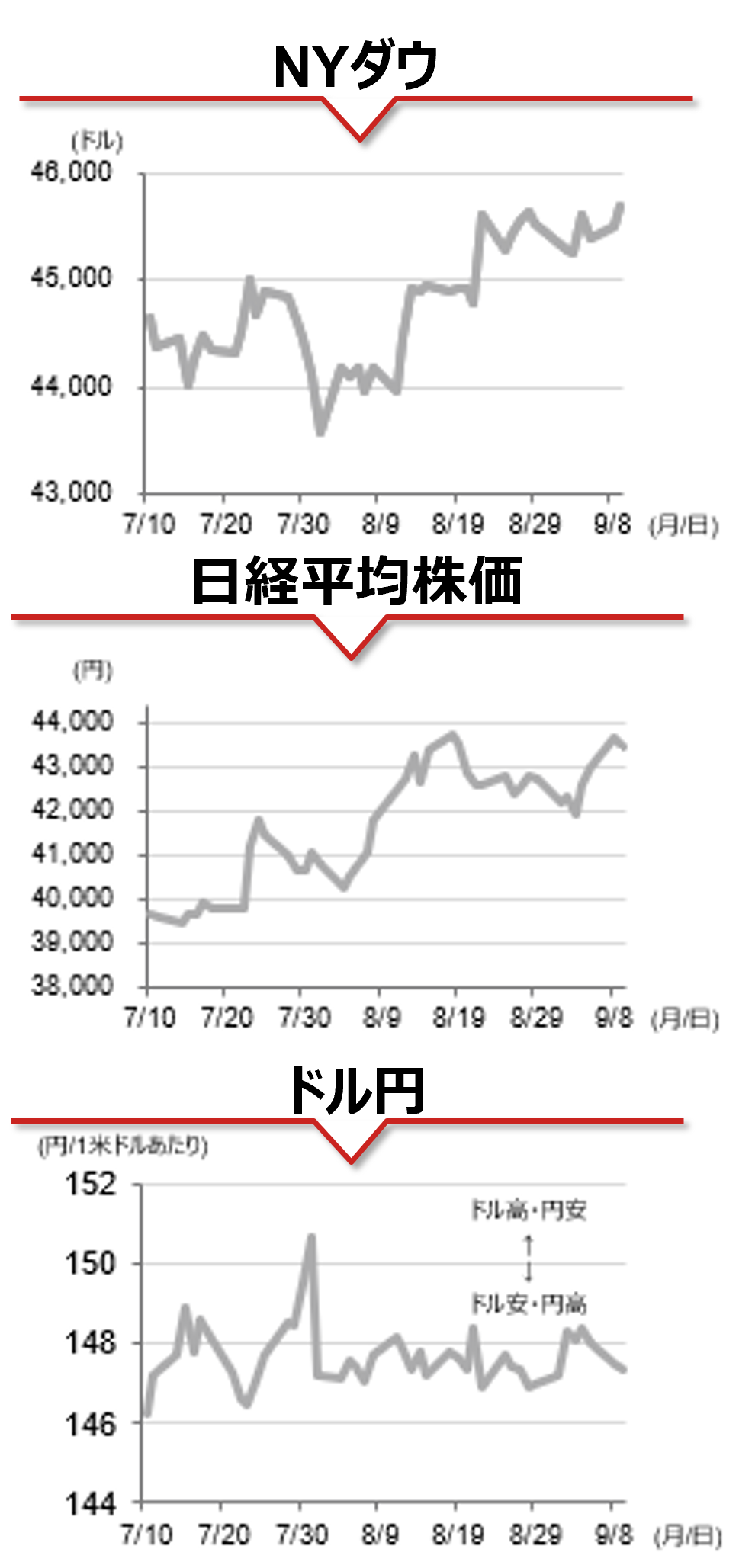

米国株は堅調に推移していますが、一方でバリュエーション面から割高感が指摘されています。今後の米国株の動向は、FRBによる利下げ期待や、景気動向、堅調な企業決算、AIによる成長期待が継続するかがカギになりそうです。市場では9月FOMCでの利下げに加え、年内に3回の利下げをかなりの程度織り込んでいます。米国では10日に8月生産者物価指数、11日に8月消費者物価指数が発表され、市場の強気な見方を試す展開となりそうです。利下げが市場の期待を満たさずに市場のボラティリティが高まるリスクは相応にあり、注意が必要です。また、金融政策は景気動向とあわせて考える必要があります。景気が底堅い中でのFRBの利下げ(予防的利下げ)の再開は株高となりやすいのですが、景気後退下での利下げは株安になりやすい傾向があります。引き続き米国の経済指標を丁寧に確認する必要がありそうです。他方、足元の日本株は、拡張的な財政や日銀の利上げ先送り期待、企業業績の改善、割高感のある米国株からの分散ニーズ、自社株買いなどが株価を押し上げています。足元では10月4日開催の自民党総裁選に向けた動向が相場を左右しそうです。

(野村證券 投資情報部 坪川 一浩)

注)データは日本時間2025年9月10日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、中心限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。