検索する

検索する

(注)画像はイメージです。

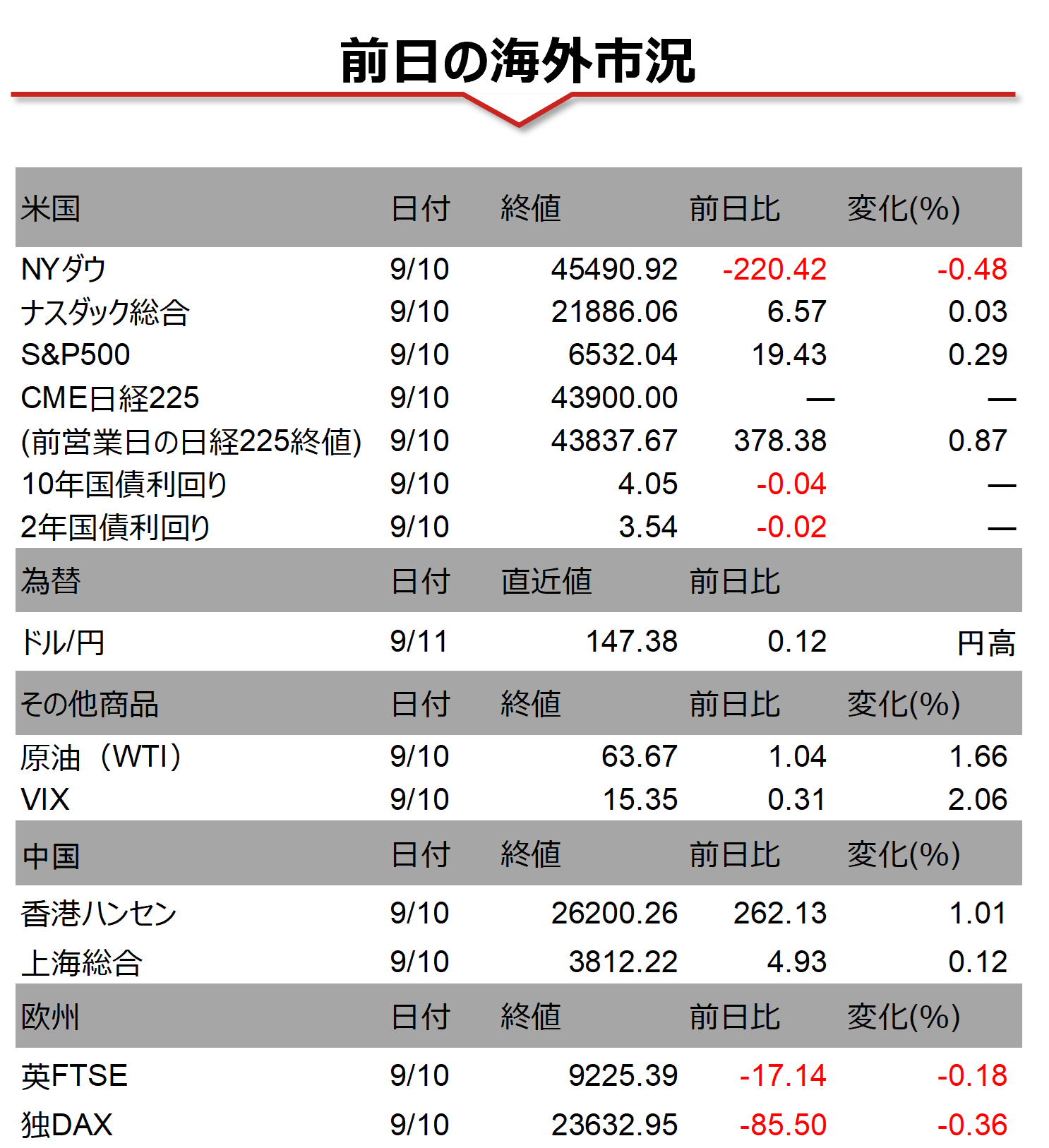

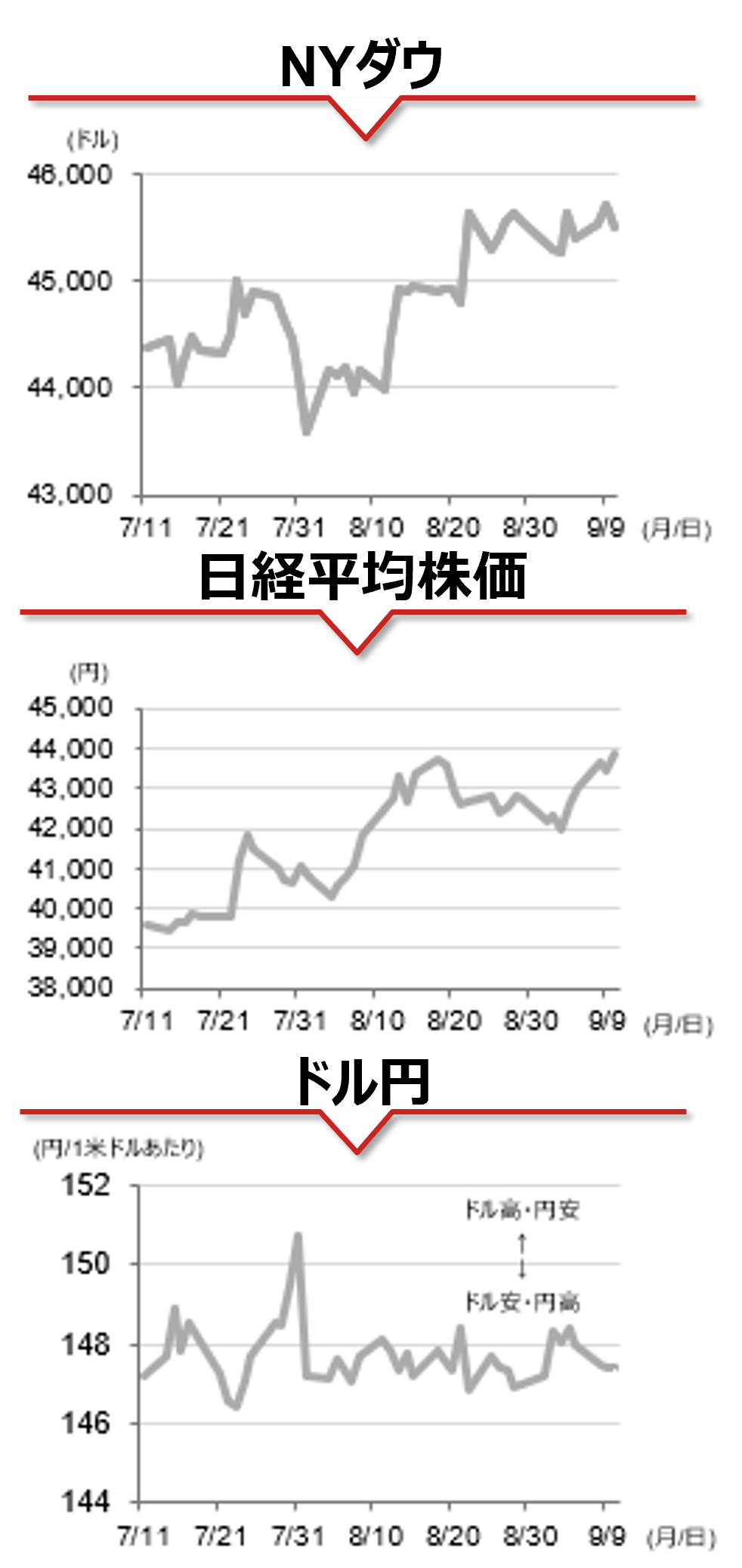

海外市場の振り返り

10日の米国株式市場では、高値警戒感が意識される中、NYダウが下落する一方、S&P500指数とナスダック指数は続伸し、ともに連日で過去最高値を更新しました。前日に2025年6-8月期決算を発表したオラクルが大幅高となり、ハイテク株が相場をけん引しました。また、この日に発表された8月米生産者物価指数が前月から上昇するとの市場予想に反して、前月比でマイナスとなり、米10年国債利回りが一時5ヶ月ぶりの水準に低下したこともハイテク株の追い風となりました。

相場の注目点

9月FOMCでの0.25%ポイント(pt)の利下げが確実視されていますが、8月米雇用統計の結果を受けて、0.50%ptの大幅利下げや10月FOMCでの連続利下げなども意識され始めています。そうした中、FRBの金融政策を左右しうる8月米消費者物価指数(CPI)が本日発表されます。市場では、総合指数は前月比+0.3%、前年同月比+2.9%と、前月からインフレ率が加速すると予想されています。市場予想を上振れた場合、雇用情勢の悪化とインフレ圧力の強まりにより、スタグフレーション懸念が高まる可能性があります。結果としてFRBは積極的な金融緩和に動きづらくなり、利下げ期待を背景に上昇してきた米国株にとって逆風となる展開も想定されます。

本日は、東京市場寄付き前に7-9月期法人企業景気予測調査、8月国内企業物価指数、米国では上記の8月CPIのほか、週間新規失業保険申請件数(9月6日の週)が発表されます。ユーロ圏では、ECBが金融政策理事会を開催します。今会合では政策金利の据え置きがほぼ確実視されており、市場の関心は米国との通商協議を踏まえた景気・物価見通しや、記者会見でのラガルド総裁の発言に向かっています。

(野村證券 投資情報部 岡本 佳佑)

注)データは日本時間2025年9月11日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、中心限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。