検索する

検索する

執筆:野村證券株式会社フード&アグリビジネス・コンサルティング部

シニア・アソシエイト 李 元(2025年9月24日)

はじめに

本稿はシリーズ「近年の米事情を探る」の第2弾である。先月発刊した第1弾では、近年の米価高騰の背景として、国内生産力の低下や温暖化による品質低下、ふるい下米の減少、そして訪日外国人の増加が要因であることを論じた。

本稿では、米に対する需給の変化が米価に与える影響について需要曲線・供給曲線から分析する。また、今後の米価の変動要因が需要曲線・供給曲線に及ぼす影響を考察した上で、米価安定の必要性とそれに向けて政府へ期待する点に触れると共に、民間企業の取組み事例も紹介する。

なお、ミクロ経済学における需要曲線・供給曲線の考え方には様々な論点が残されているが、「価格は需要と供給によって決まる」という前提のもと、本稿を執筆した。

1. 需給の変化が米価に与える影響

(1) 米の需要曲線と供給曲線

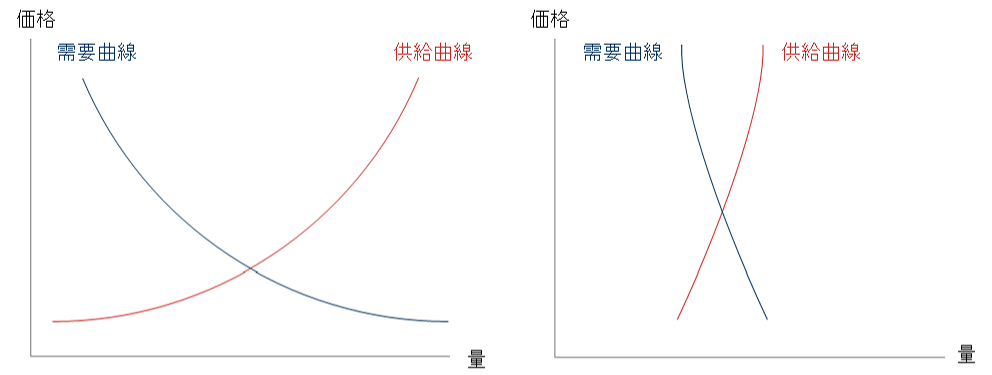

一般的に、モノは価格が上昇すると需要は減少し、供給は増加する。これを可視化したものが需要曲線と供給曲線である。前者は価格と量が負の傾きとなり、後者は価格と量が正の傾きとなる(図表1)。これに対して、米の需要曲線と供給曲線は、それぞれが垂直に近い特殊な形を示す(図表2)。その理由は、米が日本人にとって代替が難しい主食であり、価格が多少変動しても購入しなければならないものだからである。実際、ここ数年で米の価格は倍以上になっても、消費量が極端に下がらなかったことがそれを裏付けている。

また、供給についても、気候や作付面積に大きく左右される米の生産量は、価格が上がったからといってすぐに増やすことは難しい。増産は農地整備まで考えると1年以上を必要とし、減産するにも次の作付けまで待たなければならない。このように価格の変動に対して需要量・供給量がほとんど変化しないことを「需要・供給の価格弾力性が低い(非弾力的)」という。

・図表1(左):一般的な需要曲線・供給曲線 ・図表2(右):米の需要曲線・供給曲線

(2) 需要曲線・供給曲線から見た近年の米価高騰

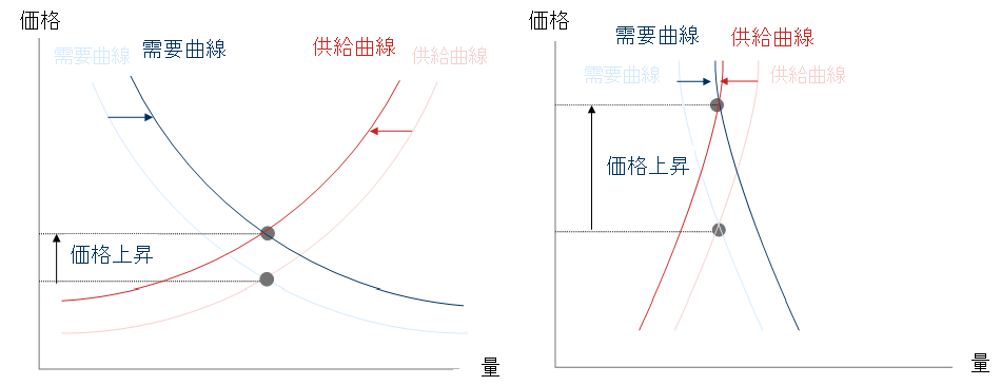

米の需要曲線・供給曲線がどちらも非弾力的であるという性質は、米価の変動をより大きくする。近年の米価高騰を例に見てみる。第1弾でも述べた通り、今回の米価高騰は基本的に需要の増加(インバウンド需要増や家計購入量の増加等)と供給の減少(国内生産力の低下、温暖化による品質低下、ふるい下米の減少等)にあるわけだが、需要の増加は需要曲線を右側にシフトさせ、供給の減少は供給曲線を左側にシフトさせることとなる。そこで一般的なモノの需要曲線・供給曲線を示した図表1と米の需要曲線・供給曲線を示した図表2の需要曲線と供給曲線を実際に動かしてみる。図表3と図表4の通り、動かした幅は同じでも価格の上昇幅が大きく異なることが分かる。このように、米には価格弾力性が低い性質があるため、少しの需要量・供給量の変化が大きな価格変動を引き起こす。

・図表3(左):一般的な需要曲線・供給曲線のシフト ・図表4(右):米の需要曲線・供給曲線のシフト

2. 米価変動要因と需要曲線・供給曲線へ与える影響

米価の変動要因には、構造的要因と偶発的要因が複数存在し、複雑に絡み合っている。需要側の主な構造的要因としては、少子高齢化の進行と食習慣の変化(米に代わる主食としてパンや麺の普及・定着等)があり、いずれも需要の減少へと繋がる。また、供給側では、農業従事者の高齢化と担い手不足による稲作農家数の減少、それに伴う米生産・供給量の減少が懸念される。つまり、米価変動要因のうち構造的要因は、将来的な「米余り」と「米不足」の両面にリスクを秘めている。

このような構造的変動要因による長期的な需要と供給の減少は、需要曲線と供給曲線をそれぞれ左にシフトさせる。どちらも左にシフトするのであれば問題ないようにも思えるが、それは左にシフトするタイミング・量が全く同じである場合に限る。言い換えると、どちらかが先行して左にシフトした場合や左にシフトする幅(需要と供給の減少量)が異なる場合などは、理論上、急激な米価の変動を引き起こす。

次に、供給側の偶発的要因としては、供給の減少へと繋がる気候変動(地球温暖化等)や病害虫(カメムシ等)の発生等が挙げられる。これらの要因は供給曲線が左へシフトすることを指し、米価高騰へと繋がる恐れがある。需要側では、インバウンドの増加が挙げられ、これは需要曲線を右へシフトさせる。政府としてはインバウンド増加を掲げているが、為替動向等による不確実性もあることから偶発的要因とする。

これらを踏まえると、筆者は中長期的に「米不足」に陥る可能性を想定する[1]。確かに、構造的要因には需要減少と供給減少の両面があるわけだが、わが国の稲作の基幹的農業従事者に占める年齢割合は、一般企業の定年退職にあたる60歳以上が、およそ9割にのぼる。わが国の人口に占める60歳以上の割合が3割程度であることからも、この数値は異常に高く、稲作農家が激減してもおかしくない状況にある。また、偶発的要因で触れた地球温暖化とそれに伴う害虫被害も、近年は供給を減少させる構造的要因となりつつある。インバウンドによる需要増加は、当面、年間消費量の1~3%と見込まれるため他の要因と比較すると影響力は小さい。このような観点から、今後、米不足のリスクが高いと考える。

3. 米価安定の必要性と政府への期待、民間企業の取組み

(1)米価安定の必要性

米は日本人の主食であり、安定した価格で供給されることが社会的にも重要である。米価の急騰は消費者の家計を圧迫するだけでなく、過度な下落は生産者の経営を困難にし、国内の米生産基盤の維持を脅かす。政府による米価安定に向けた対応策や民間企業(特に卸・小売)による取組みが求められる。

稲作農家は小規模な場合が多く、経営の安定化や改善・改革等を稲作農家だけに期待することは難しい。そのため、政府による取組みはもちろん、稲作農家から米卸、流通までのサプライチェーン上に位置する民間企業各社の戦略・取組みが必要となってくる。

(2)米価安定に向けた政府への期待

まず、米価安定に向けた政府による取組みという際、これまでのような減反政策に近い取組みに偏ってしまっては、生産力が落ちる一方となる。供給を増やしながらも米価を安定させるという目的に向かった対応策が求められる。

そのために、米価安定化のための対応策として、まず必要となるのが供給増加である。2025年7月30日の農林水産省発表によれば、2024年産主食用米の需要量が711万トンに上振れした一方、生産量は679万トンにとどまる見通しとなった。需要が生産を上回るのは4年連続で、需要と供給が均衡していない状況が続いている。早急に供給不足分を埋めることが求められる。

しかし、データを発表した2025年7月には、既に2025年産米の田植えは終わっており、増産要請があったからと言って、稲作農家がすぐに対応出来るものでもない。

政府はすでに増産へ方針転換を示しており、具体的な施策が迅速に打たれることを期待するが、私たち消費者としても、場合によっては数年の間は、政府の具体的な施策とそれにより供給が増加すること、最終的に店頭価格が下落することを待つ必要があるかもしれない。

また、増産への方針転換に向けた具体的な施策も重要ではあるが、供給過剰になった場合に備えた対応策も検討が必要である。繰り返しとはなるが、米の需要曲線・供給曲線は極めて非弾力的であり、構造的要因による需要減少と政府の施策による供給増加の発生タイミング次第では、供給過剰により米価は暴落してしまう可能性がある。そうなれば稲作農家の経営が悪化し、離農に拍車をかけることになる。そうならない為にも、政府は供給過剰になった場合に備えて、供給量を調整できるよう、例えば、輸出の推進などの米の新規需要開拓に真剣に取り組む必要があると考える。

(3)民間企業の取組み事例

米の供給増加や米価安定の実現のためには、当然ながら、政府単独の取組みにも限界がある。米のサプライチェーン上にいる米卸や流通はもちろん、それ以外の企業のマーケティング力や商品開発力、資本力をフル活用するべきだ。そのような民間企業の当該分野での戦略・取組みをサポートすることも政府の役割の1つとなるだろう。米分野における民間企業の主な取り組みを以下、数事例(数社)紹介する。これらの事例は今後、民間企業が当該分野に参入する際の参考にもなるかもしれない。

【株式会社プレナス(東京都)】

「ほっともっと」や「やよい軒」を運営する当社は、年間4万tの米を使用する。1994年に精米センターを福岡県に設立したのを皮切りに、現在では全国4か所に同センターを構える。2021年には稲作事業(米生産)にも参入しており、ドローン等を活用したスマート農業にも挑戦している。

【アイリスオーヤマ株式会社(宮城県)】

当社は、2013年に農業法人の株式会社舞台ファームと組んで精米事業へ参入した。備蓄米流通の課題の1つであった精米を自社で解決することで、随意契約で調達した備蓄米1万tを8月31日までに完売した。

【株式会社神明ホールディングス(兵庫県)】

米卸大手の当社は、2025年7月に株式会社舞台ファームと共同でソーラーシェアリングの実証に取組むことを発表した。ソーラーシェアリングとは、農地の上に太陽光パネルを設置して営農と発電事業を両立させる取組みである。農業者の所得向上に繋がることから、担い手の確保へ繋がることが期待される。

【株式会社クボタ(大阪府)】

農業機械メーカー大手の当社は、10年以上前から米の輸出に取組んでおり、2023年度の「輸出に取り組む優良事業者表彰」にて、日本産米輸出への貢献による農林水産大臣賞を受賞している。香港やシンガポール等へ玄米を輸出しており、現地で保管・精米・販売を実施している。

【株式会社ヤマザキライス(埼玉県)】

埼玉県で稲作を手掛ける当社は、「節水型乾田直播栽培」に取組んでいる。水を張らない状態で田んぼに種を播くことで、労働時間やコストを大幅に削減している。今後、稲作農家の減少が危惧される中で、大規模に効率よく生産することの重要性はますます高まるものと考えられる。

おわりに

近年の米価高騰が象徴するように、米価は低い価格弾力性のもと、複数の構造的・偶発的要因が複雑に作用して決定する。米の需要曲線・供給曲線は、野菜など他の農産物と比べても、需要・供給ともに垂直に近い特徴を有しており、わずかな需給のズレが大きな価格変動となって表れる。

こうした特性を踏まえると、米価安定のためには政府、民間企業による国内生産力の強化、輸出の推進等に加えて、政府による需給の的確な把握と柔軟な政策対応が不可欠となる。特に、米の生産量を把握するのは非常に困難なことではあるが、日本には独自の優れた技術を持った企業が多く存在するわけで、官民が一体となって把握に努める必要がある。

また、本稿では触れなかったが、供給を増加させる策として今後、消費者に選好される米の輸入を拡大することが出来るのであれば、店頭に様々な種類や価格の米を並べることで、消費者の選択肢を増やすことが可能となる。ミクロ経済学的に言えば、需要曲線のフラット化にも寄与する。今後とも米産業の持続的発展と国民生活の安定のため、関係者が一丸となって取り組むべき課題は多岐にわたる。本稿がその一助となることを願うものである。

[1] 米価がいくらとなるかを予測するものではなく、また必ずしも今より米価が高くなると予測するものでもない。

ディスクレイマー

本資料は、ご参考のために野村證券株式会社が独自に作成したものです。本資料に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。本資料は、新聞その他の情報メディアによる報道、民間調査機関等による各種刊行物、インターネットホームページ、有価証券報告書及びプレスリリース等の情報に基づいて作成しておりますが、野村證券株式会社はそれらの情報を、独自の検証を行うことなく、そのまま利用しており、その正確性及び完全性に関して責任を負うものではありません。また、本資料のいかなる部分も一切の権利は野村證券株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願い致します。

当社で取り扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。

外国株式の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

野村證券株式会社

金融商品取引業者 関東財務局長(金商) 第142号

加入協会/日本証券業協会、一般社団法人 日本投資顧問業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会