検索する

検索する

(注)画像はイメージです。

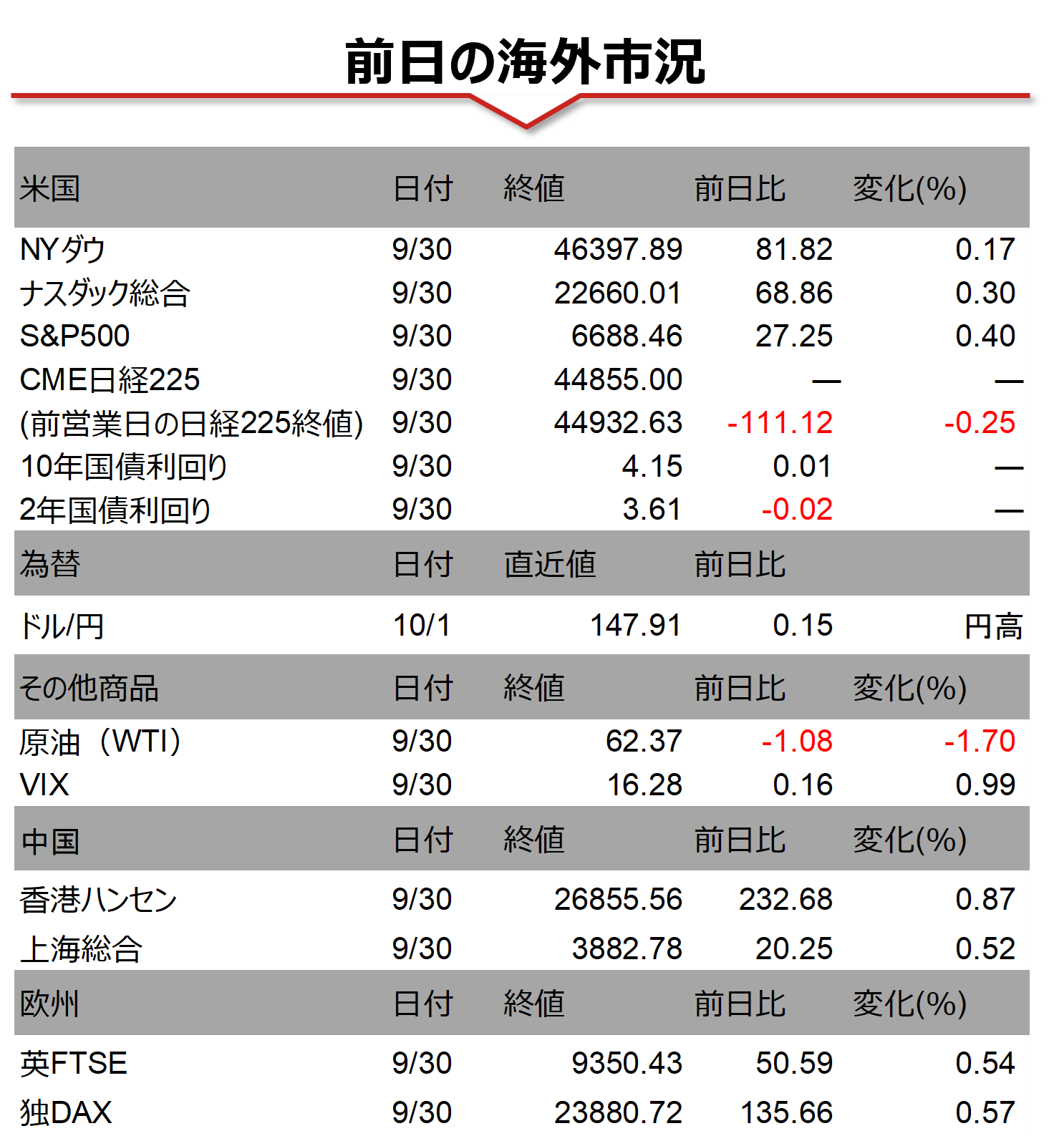

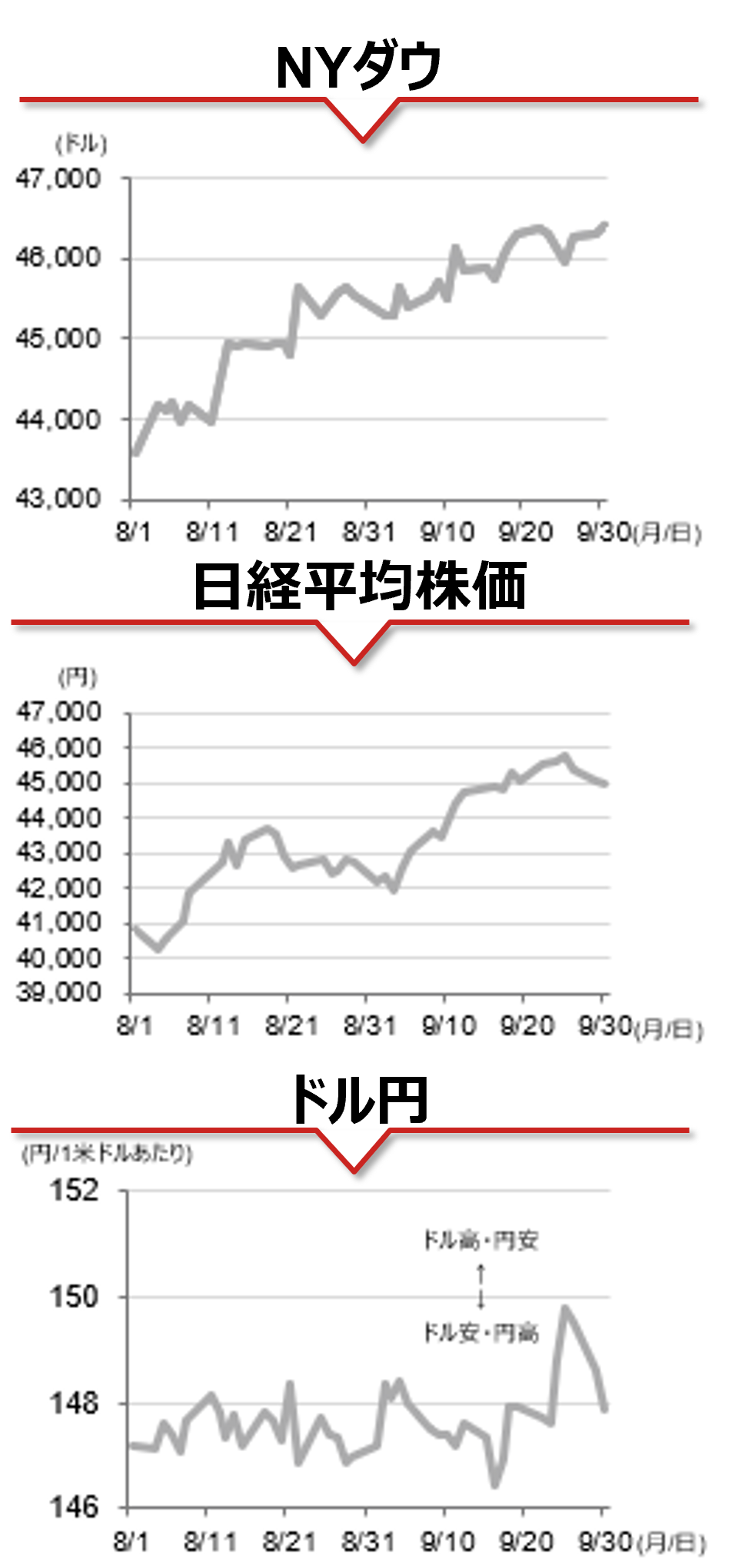

海外市場の振り返り

9月30日の米国株式市場では、主要3指数が揃って上昇しました。前日の与野党協議では進展がみられず米連邦政府の一部機関が閉鎖するとの警戒感が強まりました。主要3指数は小幅安で寄り付きましたが、FRBの利下げ継続への期待が相場を下支えしました。また、米製薬大手ファイザーが一部薬価の引き下げでトランプ大統領と合意したとの報道を受けてヘルスケアセクターに買いが集まり、指数全体を押し上げました。外国為替市場では、米連邦政府機関閉鎖への懸念や日銀の利上げ再開観測を背景に、円相場は1ドル=147円台後半と前日から円高ドル安となりました。

相場の注目点

米国では、9月30日に予算成立期限が迫る中で、米連邦政府機関が閉鎖に陥る可能性が高まっています。主要経済指標の発表が続く中、その発表が遅れてFRBの政策判断に影響する可能性が指摘されます。金融市場に混乱を招く可能性があり、注意が必要です。今週後半にかけて米国で発表される重要指標としては、本日発表の9月ISM製造業景気指数、9月ADP全米雇用レポート、10月3日発表の9月雇用統計、9月ISMサービス業景気指数などがあります。9月FOMCでは、パウエルFRB議長が「労働市場が堅調とはもはや言えなくなった」と発言し、雇用の弱さが利下げに結びついたことを示唆しました。市場では9月雇用統計での雇用者数の低調な伸びを見込み、10月FOMCでも追加利下げの織り込みが進んでいます。本日のADP全米雇用レポートは雇用統計の結果を予想する手がかりとなる統計として注目度が高い指標です。他方、日本では、本日、日銀短観(9月調査)が発表されます。7月23日に日米が関税交渉に合意し、9月4日にトランプ大統領が自動車関税率を15%に引き下げる大統領令に署名するなど、ここ数ヶ月で米国の関税政策を巡る環境は大きく変化しており、日銀短観ではその影響を確認したいと思います。

(野村證券 投資情報部 坪川 一浩)

注)データは日本時間2025年10月1日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、中心限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。