検索する

検索する

※画像はイメージです。

日本銀行は2025年9月18~19日に金融政策決定会合を開催し、事前予想通り政策金利である無担保コール翌日物金利の誘導目標を0.5%程度で据え置くことを決定しました。日銀による政策金利据え置きは5会合連続となります。今回の決定に対しては、高田委員、田村委員が0.75%程度への利上げを提案し、反対しました。

また、日銀は保有するETF(上場投資信託)とJ-REIT(不動産投資信託)を、市場価格で売却することを決定しました。売却開始時期は「所要の準備が整い次第」という事で、現時点では未定です。

これらの結果を受けて市場では、「従来以上に日銀が利上げに対して前向きになっているのではないか」との見方が高まっています。先物金利に織り込まれた次回10月会合での利上げ確率を見ると、9月会合前には3割程度であったものが、足元(9月30日時点)では7割弱まで上昇し、26年1月会合までの利上げがほぼ織り込まれています。

9月会合で利上げの必要性を主張した高田、田村両委員はその根拠として「物価の上振れリスク」が高まっている点を挙げています。9月30日に公表された同会合の「主な意見」を確認すると、利上げの必要性に関して言及した委員は少なくとも4名おり、日銀内で利上げに向けた機運が高まっている様子が確認できます。

日銀内での利上げ機運の高まりに反応する形で、日本の10年国債利回りは1.6%台半ばまで上昇し、年初来のピーク水準を更新しました。日本の長期金利にどの程度の上振れ余地があるかを考える上で、次回利上げのタイミング以上に重要なのが、今回の利上げ局面におけるターミナルレート(政策金利の着地点)です。つまり、「いつから」ではなく「どこまで」を見極める必要があります。

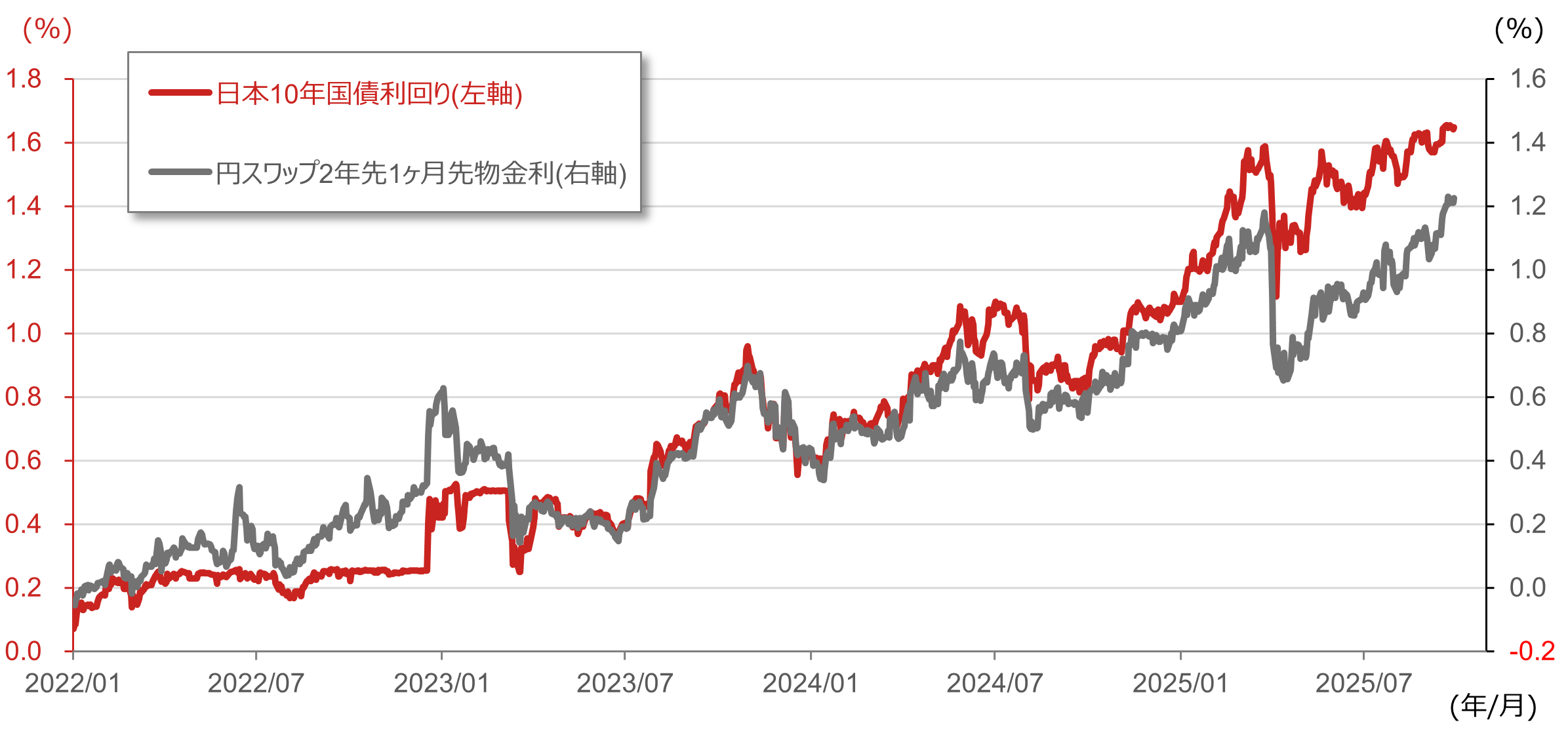

下の図表はターミナルレートの代理変数として2年先1ヶ月物の先物金利を用いて、10年国債利回りとの関係を見たものです。市場では1.2%程度への利上げが織り込まれる中で、10年国債利回りが1.6%台まで上昇している様子が確認できます。両者の関係(金利差)が大きく変化しないと仮定すれば、政策金利が1.25%程度まで引き上げられれば、10年国債利回りは1.6%半ばから1.7%程度まで上昇する可能性があると読み解けます。

市場の利上げ観測と日本10年国債利回りの推移

(注)データは日次で、直近値は2025年9月29日。円スワップ金利は2年先1ヶ月先物金利で市場の政策金利見通しを示唆するものとして注目度の高い利回り。

(出所)ブルームバーグより野村證券投資情報部作成

現在、日銀は景気に対して緩和的でも引き締め的でもない中立金利に向けて利上げを検討しています。日銀は中立金利を1.0~2.5%程度と相当幅広に想定していると見受けられることから、市場では当面の間、長期金利の上限を模索する展開が続きそうです。