検索する

検索する

①日本:日本企業の業績にとって重要な鉱工業生産に注目

今週の振り返り

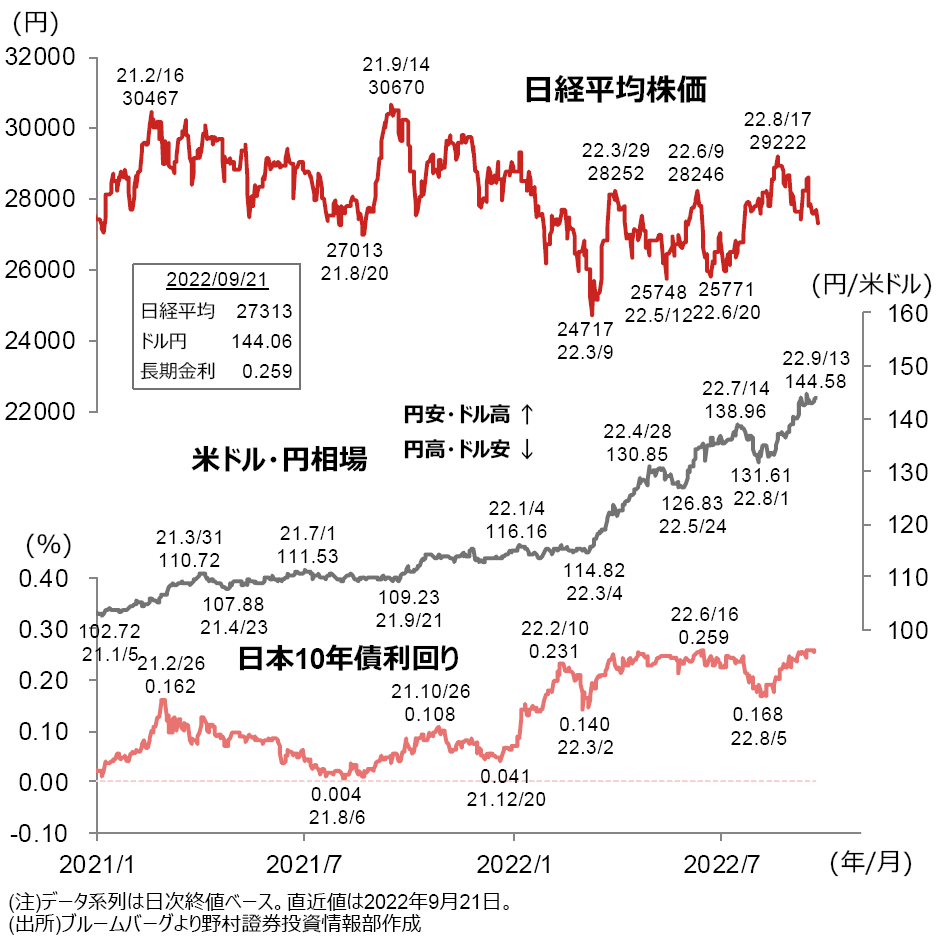

9月FOMCの結果を受けて、米国株が大幅下落したことなどを嫌気し、日経平均株価は軟調な展開となりました。

来週の展望

国内では、26日に9月製造業PMI(速報値)が発表されます。原材料価格が高止まりする中、企業の景況感にどのような変化があるか注目されます。また、30日には8月鉱工業生産(速報)が発表されます。鉱工業生産は、製造業の業績モメンタムと連動性が高く、7-9月期の業績動向を探る上で重要な指標となります。

その他、FRBの金融政策の動向を見極める上で、30日に発表される米国の8月コアPCEデフレーターや、FRB高官の発言に注目が集まります。

(投資情報部 澤田 麻希)

②米国:積極利上げの経済や企業業績への影響を注視

今週の振り返り

9月FOMCを控え上値が重く推移していましたが、FOMC結果を受けて下落しました。

来週の展望

9月FOMCにおける利上げ幅が0.75%ポイントとなることは、既に織り込まれていた模様です。

一方で、11月FOMCでも4回連続となる0.75%ポイントの引き上げが示唆されたことに、想定よりもタカ派的と受け止めた市場参加者は相応にいたと推察されます。

今回のFOMCで示された経済予測や今後の政策金利見通しからは、FRBでは景気動向よりもインフレ抑制を優先する姿勢が強まっていることが窺えます。8月個人消費支出デフレーターなどを通して足元のインフレ動向を確認していきたいと考えます。

(投資情報部 村山 誠)

③新興国:インド準備銀行(RBI)は利上げを継続するか?

今週の振り返り

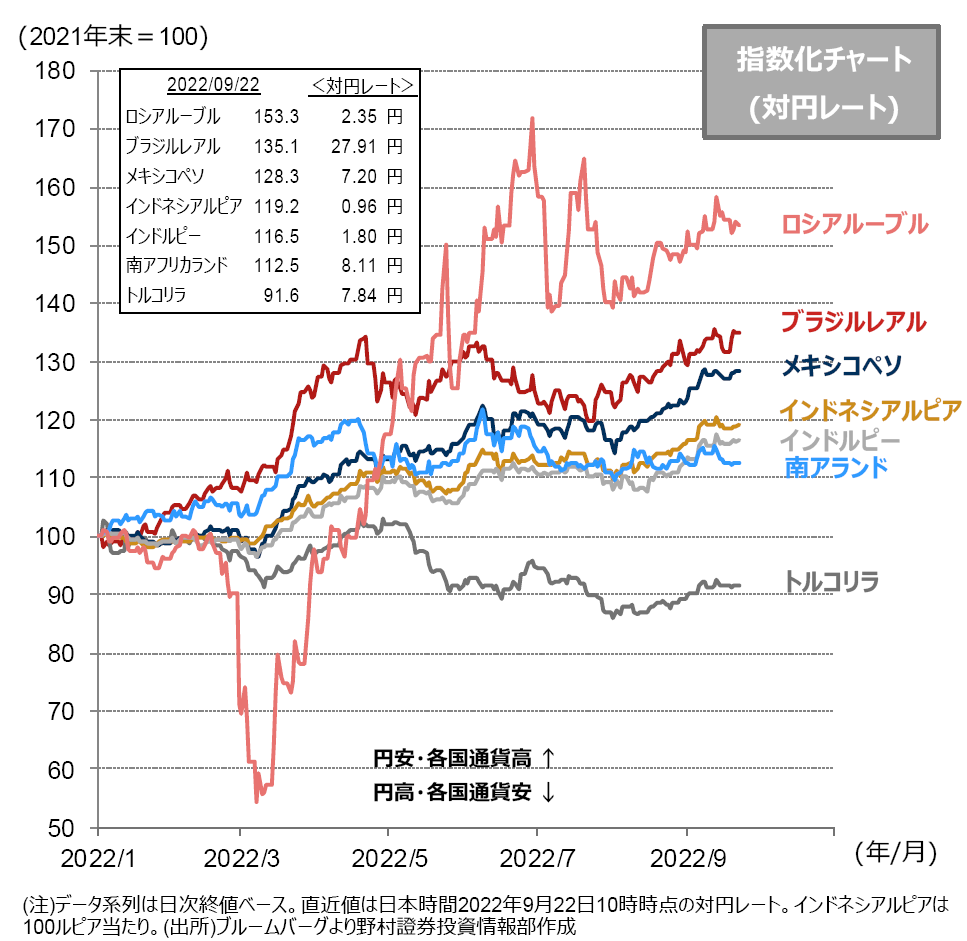

9月米FOMCを受けて、ドル全面高となり、新興国通貨は対ドルでは概ね軟調でしたが、対円では堅調な推移となりました。

来週の展望

29日にメキシコ、30日にインドで金融政策会合が開かれます。インドの8月CPI上昇率は前月から加速しました。企業が購入コストの上昇を消費者に転嫁していることや、サービス部門の活動再開がインフレ圧力を高めています。

野村證券では、政策金利は依然として景気に中立な水準を下回っており、RBIは9月に0.35%ポイント、12月に0.25%ポイントの利上げを実施し、2022年末に利上げ局面は終了すると予想しています。

(投資情報部 岩崎 晴弥)