検索する

検索する

インフレが昨今、資産運用の大きなテーマになっている。様々なメディアで発信されているインフレと資産運用に関する主張は、次の二つに集約できると考える。①インフレは現金の価値を目減りさせるため、インフレ以上の利回りを追求し、株式などのリスク性資産を増やすべきだ、②株式やコモディティ(商品)、不動産はインフレに対する耐性がある。本稿ではこの二つの主張を検証する。

まず、前者の主張については、ほとんどの個人投資家にとっては正しいと言えよう。物価が継続的に上昇すると将来の支出が増加する。将来の支出に備えて、より多く「稼ぐ」必要があるので、ポートフォリオに占めるリスク性資産の比率を高める必要性に迫られる。

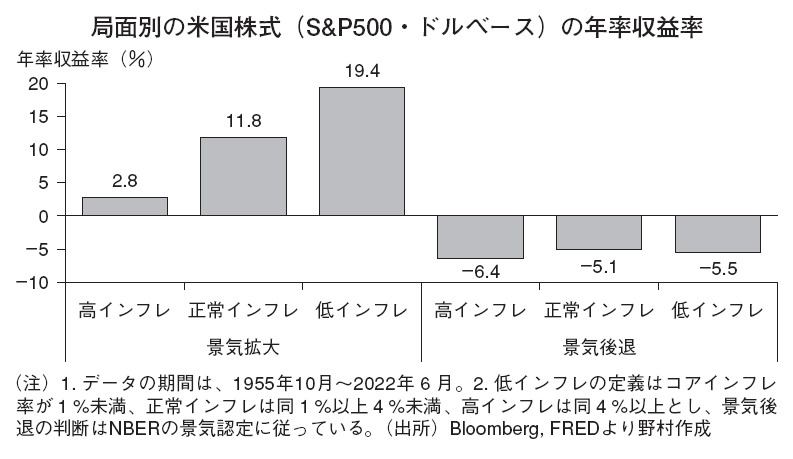

一方で、後者の株式などの資産のインフレ耐性に関しては疑問の余地がある。株式などの資産は、インフレだけではなく、景気など他の要素からも大きな影響を受けるからだ。図表は1955年10月からの米国株式(S&P500)の収益率をインフレや景気局面別に算出したものだが、実際、インフレ率が上昇していても景気後退の局面では収益率は低迷している。特に70年後半~80年代の高インフレかつ景気低迷の時期は株式の収益率が低かった。

全米経済研究所(NBER)が2022年6月に公表したワーキングペーパーも、コアインフレ率(変動の大きな品目を除いた物価上昇率)が上昇すると株式の収益率は悪化しやすいと報告している。

つまり、高インフレかつ景気後退という局面は、より高い利回りが求められる一方、リスク性資産の期待収益率が高いとは言えない難しい状況だ。投資商品や業種を考慮するなど、資産運用に一段の工夫が求められるのではないか。

(野村フィデューシャリー・リサーチ&コンサルティング 木須 貴司)

※野村週報 2022年11月7日号「資産運用」より