検索する

検索する

「10月CPIショック」を経て、「11月CPI減速」を踏まえて迎えた12月FOMC(米連邦公開市場委員会)は、結果的には市場の反応は総じて落ちついたものとなりました。

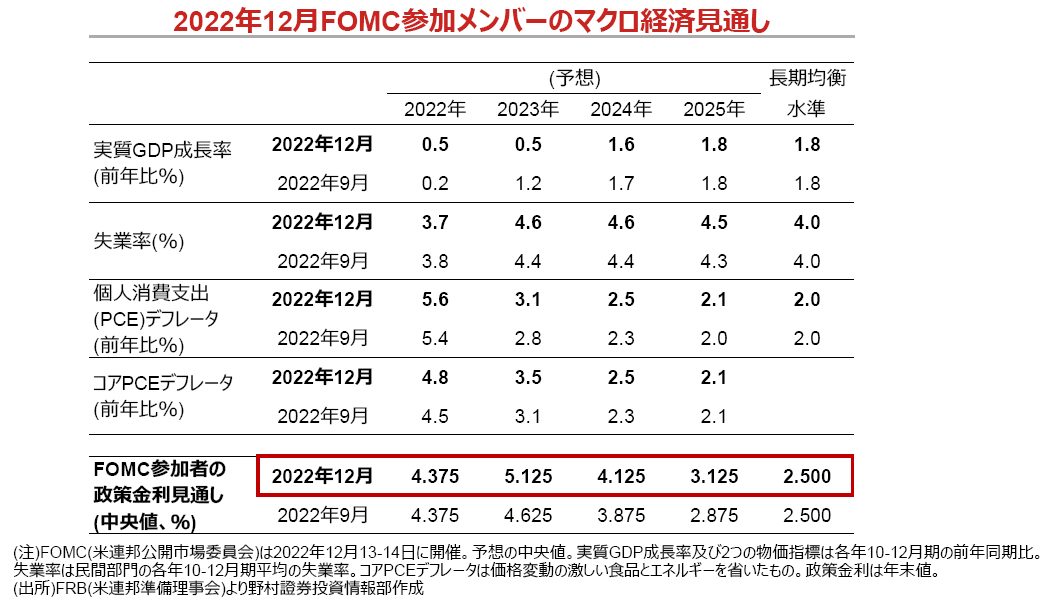

公開されたドッツ(FOMC参加者のFFレート(フェデラルファンドレート)予想の中央値)によれば、最も注目された2023年末の予想は5.125%(レンジの中間値)となり(下図)、市場予想よりもやや高めとなりました。あくまでも年末値ですので、断定はできませんが、恐らくは5.125%が「ターミナルレート」、すなわち今回の利上げ局面の「着地点」と推察されます。2024年末は4.125%ですので、2023年中は利上げ継続、維持、2024年は利下げ、と想定していることになります。

FOMC後の記者会見でパウエルFRB(米連邦準備理事会)議長は以下の通り見解を述べています。

・インフレの低下が持続的であると確信するためには、より多くの証拠が必要。

・労働市場、賃金が強く、直近の雇用統計における平均時給の減速には進展が見られない。

・物価安定までの道のりはまだまだ長い。

この様に、引き続きインフレに対する警戒感を緩めていません。「インフレの番人」たるFRBの議長がこうした姿勢を示すのはごく自然です。消費者のインフレ期待、ISMやPMIなどの企業景況感における産出、投入価格など、サーベイ系データではインフレのピークアウト感が見られ、11月CPIの様なハードデータでもその兆しが見え始めています。こうした「外堀」が埋まりつつあるのは事実としても、現在の「本丸」とも言える「サービス業の賃金」の高止まりは看過できず、引き続き注視していく必要があります。

なお、12月14日現在のFFレート先物市場では、2023年5月に4.9%まで利上げが進み、その後1年間で1.2%ポイントの利下げが行われることを織り込んでいます。市場のインフレピークアウト期待と、実際のFRBの金融政策におけるスタンスのギャップは続くものと思われます。

NY連銀は「10年-3ヶ月」の国債利回りのスプレッドを用いて、1年先に米国経済がリセッション(景気後退)に陥る確率を推計しています。直近11月は30%を超えていますが、過去、30%を超えると1年後にリセッションに陥る傾向にあります。2023年は「米国経済のストレス耐性」に一層直面する年となりそうですが、リセッションの期間と深さを見極めることになるでしょう。株価下落による逆資産効果、住宅市場の急減など厳しい条件がある一方で、将来を見越した企業の選別的な投資は堅調さを維持しています。現状、家計の実質所得はマイナスとなっていますが、コロナ対策で増加した貯蓄も未だ残っています。「浅いリセッションで済むのでは…」が現在の見立てです。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。