検索する

検索する

2月21日に発表された米国株の四半期決算をお送りいたします。

ホーム・デポ(HD)

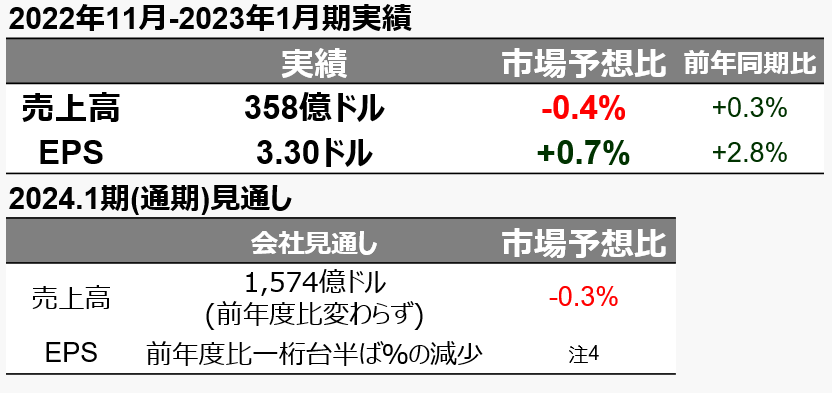

決算概要

※ 下記(注)をご参照ください。

調整後EPSは市場予想を上回った

米国時間2月21日寄り前に、消費者、業者向けのホームセンター事業を行うホーム・デポ(HD US)が2022年11月-2023年1月期(2023.1期第4四半期)決算を発表しました。

売上高は市場予想を0.4%下回り、調整後EPSは市場予想を0.7%上回りました。

会社は、顧客の支払い単価は前年同期比で5.8%増加したものの、材木の販売価格が同50%以上下落したことが、売上高に0.7%の悪影響を与えたことコメントしました。業者の受注残は未だ高水準で、配管や浴室関連などの販売は堅調な一方、床材など(どちらかといえばDIYのカテゴリー)は軟調でした。

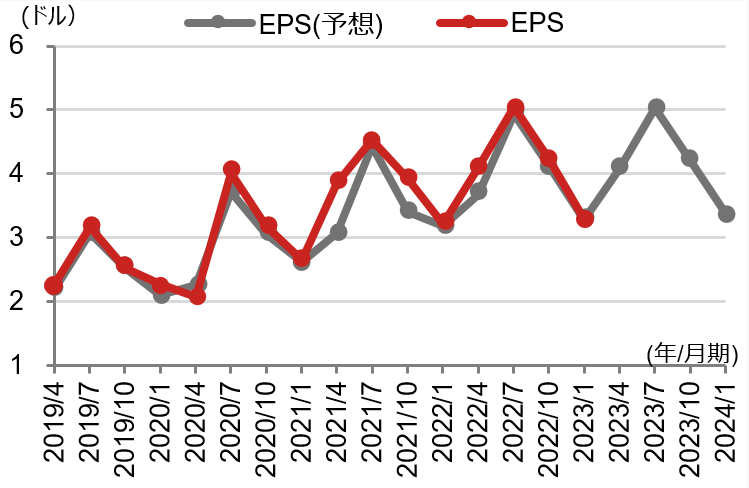

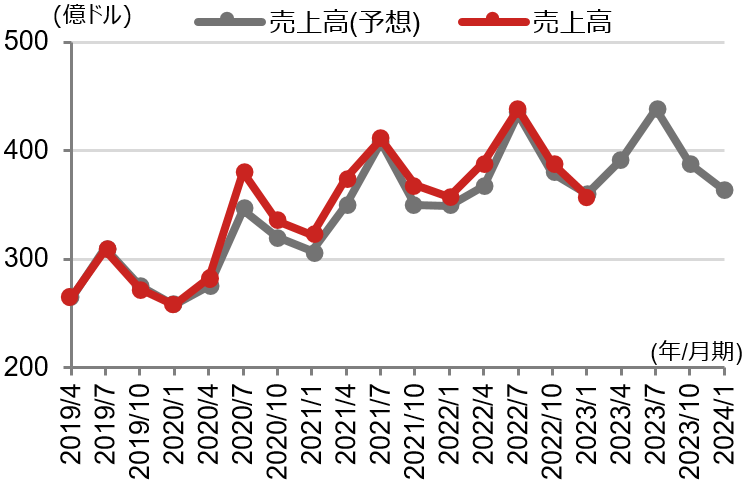

売上高とEPSの推移

※ 下記(注)をご参照ください。

リフォーム需要は軟化へ

会社は2023年について、住宅リフォームの需要が緩やかになり、ホームセンター市場は一桁台前半の減少となると予想している、とコメントしました。

また、会社は時間給で働く現場スタッフに年間10億ドルの追加報酬を支払うことを発表しました。

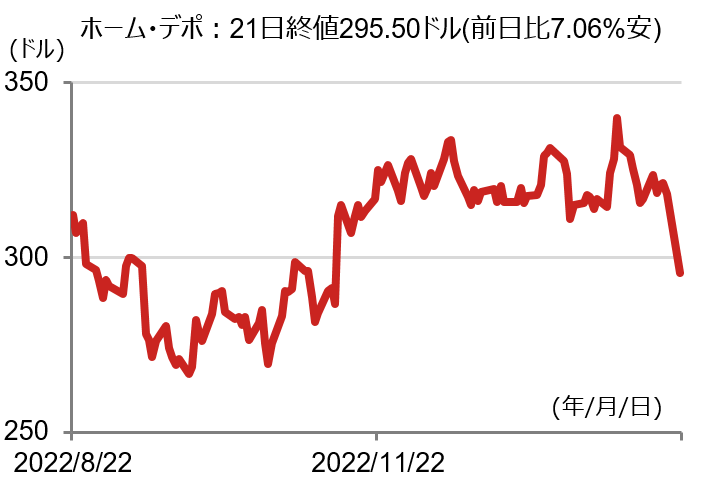

株価は下落:材木デフレと賃金インフレ

決算を受け株価は下落しました。住宅リフォームの軟調や、その影響もあり材木価格が急落し売上高が悪影響を受ける中、必要な措置とはいえ10億ドルの追加の賃金インフレにより利益率が低下するとの見通しを示したことが重石となったと考えられます。

株価推移 (6ヶ月日足)

(注1)EPS は米国会計基準の希薄化後一株当たり利益。

(注2)株価推移:データは日次で、直近値は2023年2月21日時点。

(注3)売上高とEPSの推移:赤色は実績で、直近値は2022年11月-2023年1月期(2023/1)。灰色はリフィニティブ集計による市場予想平均。2023年2-4月期以降の予想は2023年2月21日時点。

(注4)通期EPS見通しには、10億ドルの追加報酬が含まれ、予想税率0.245%を用いると純利益への悪影響は2023.1期の純利益の4.4%にあたる。2024.1期EPSの市場予想は2023.1期比+0.2%のため、追加報酬の影響を除けば会社の見通し(-4~-6%)の範囲内とみられる。

(出所)会社発表、リフィニティブより野村證券投資情報部作成

(文責:野村證券 投資情報部・竹綱)