検索する

検索する

決算概要

調整後EPSは市場予想を上回った

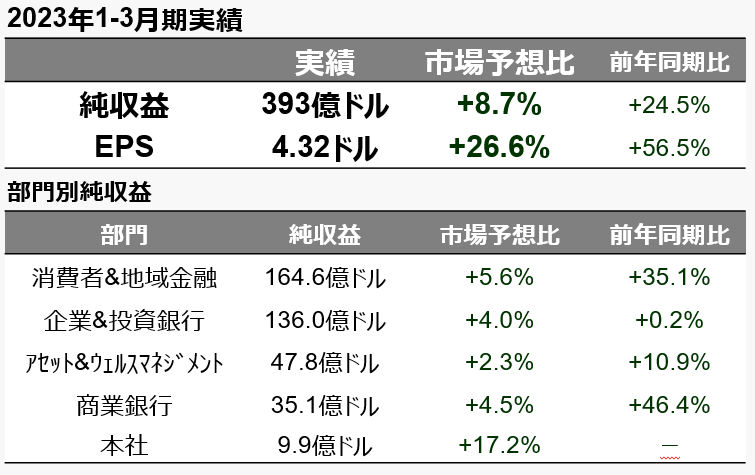

米国時間4月14日寄り前に、金融持株会社であるJPモルガン・チェース(JPM US)が2023年1-3月期決算を発表しました。純収益は市場予想を8.7%上回り、調整後EPSは市場予想を26.6%上回りました。

純金利収入増加・銀行破綻でもクレジットカード貸倒率の増加を見込まず

会社は、市場部門を除く純金利収入が前年同期比で78%増加したことを報告しました。消費者&地域金融部門で預貸の利益幅が拡大しました。3月に破綻したシリコンバレーバンクのように資産・負債マネジメント(ALM)の失敗が当社には当てはまらないことを示したと考えます。また、破綻後に、(信用力の高い)当社の新規口座開設が急増し、預金やMMFの残高が急増したことを報告しました。

会社は、2023.12期のクレジットカード貸倒率の見通しを2.60%と、前回決算発表時(1月時点)の見通しを据え置きました。今後の消費者の信用状況について、コロナ禍前への「正常化」による上昇はあるものの急速な悪化を見込んでいないといえます。会社は、企業や消費者の状況が健全であるとコメントしました。

市場部門では、金利・クレジット関連が好調でした。

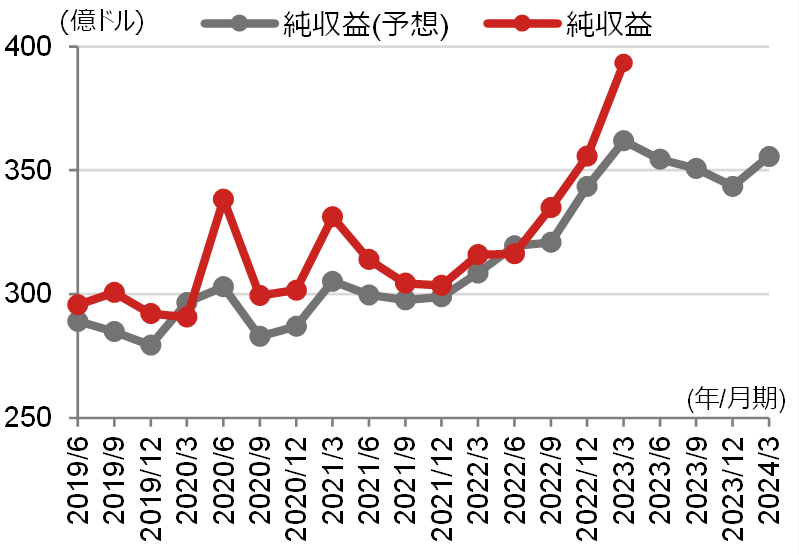

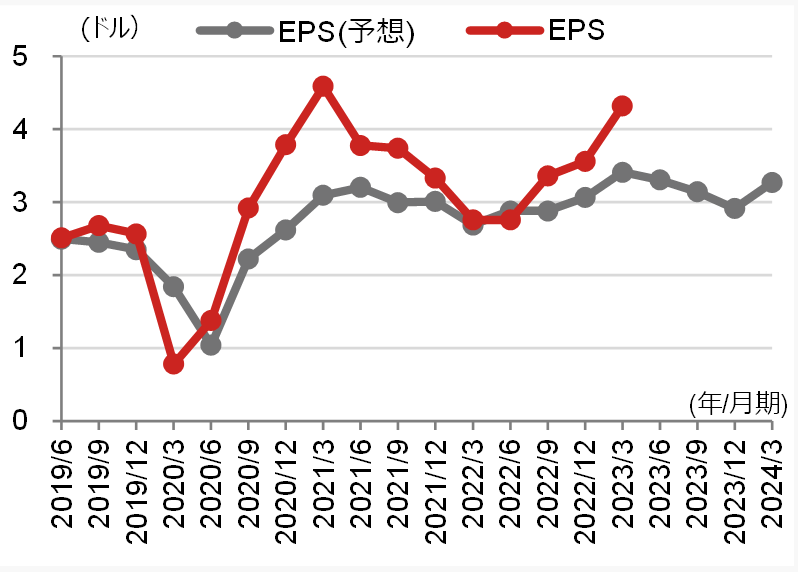

純利益とEPSの推移

株価は上昇

JPモルガン・チェースの株価は、前日比7.55%高で引けました。収益力や貸倒率の見通しなど、金融不安を和らげる決算内容であったためと推察されます。

株価推移 (6ヶ月日足)

(注1)純収益は事業会社の売上高にあたる金利収入や手数料から金利費用などを差し引いた収益。EPS は非米国会計基準の希薄化後一株当たり利益で、実績値4.32ドルは本社部門の純投資損失(一株当たり0.22ドル)を発表値の4.10ドルに比較のために加算した調整後の値。

(注2))株価推移:データは日次で、直近値は2023年4月14日時点。

(注3))純収益とEPSの推移:赤色は実績で、直近値は2023年1-3月期(2023/3)。灰色はリフィニティブ集計による市場予想平均。2023年4-6月期以降の予想は2023年4月13日時点。

(出所)会社発表、リフィニティブより野村證券投資情報部作成

(文責:野村證券 投資情報部・竹綱 宏行)

<前回の当社決算と比較!>

【米国株決算速報】JPモルガン・チェース(JPM):株価は2.52%上昇、カード事業が堅調