検索する

検索する

執筆:野村證券株式会社フード&アグリビジネスビジネス・コンサルティング部

シニアコンサルタント 遠藤 暁(2025年3月13日)

はじめに

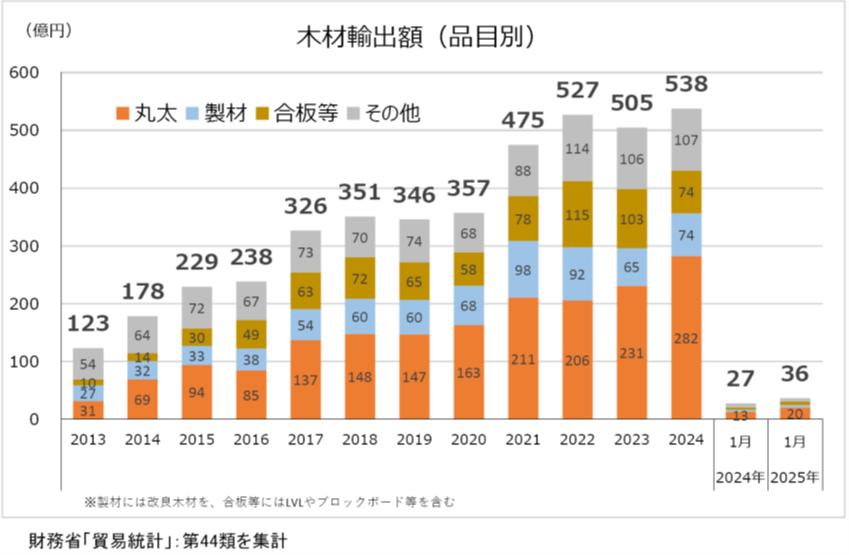

農林水産物の輸出促進が政策として進められている中で、輸出重点品目29品目[1]の中には牛肉や果樹、茶、錦鯉、ウイスキーなどと共に、製材と合板が挙げられている。実際に、木材の輸出額の推移を見ると、上昇傾向にあり、特に合板等の伸びが目立つ。2024年の木材輸出額538億円のうち丸太は52.4%、製材および合板等が各々13.7%、その他が19.9%を占めている。

図表1 木材輸出額の年別推移

製材や合板は主に建築に用いられるため、その需要は、住宅着工件数と正の相関が強く、さらに住宅着工件数は人口増減と正の相関がみられる。今後の我が国の人口減少の進展と現状における森林の循環利用の最初の一手である樹木の本格的な収穫(主伐)をしていく必要性を考えると、国内の森林・林業・木材産業は必然的に輸出へと目を向けざるを得ない。輸出重点品目である製材および合板は付加価値・単価が高く、これらの輸出促進が国内の森林・林業・木材産業の活路となると考える。

本レビューでは、木材コンビナートを核とした林業の輸出産業化の可能性を論じる。まずはコンビナートとはそもそもどういったものかを石油化学産業の例を基に理解した上で、戦後の木材コンビナートの変遷を概説し、いくつかの事例を取り上げる。それらを踏まえて、製材、合板だけではなく、樹木から産み出される様々な製品を余すことなく利活用するための新しい木材コンビナート構想を描き、国内の森林・林業・木材産業の輸出産業化に向けた施策を提言する。

1.一般論としてのコンビナート

(1)コンビナートの語源と概要

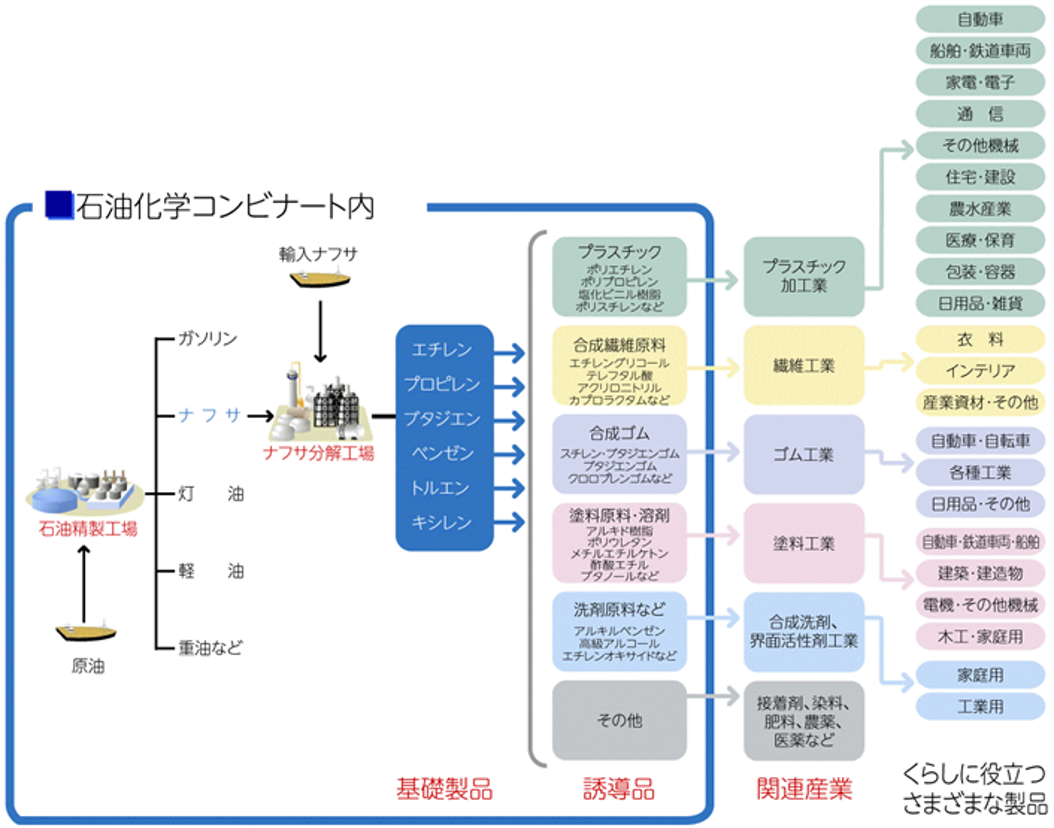

コンビナートは、元々ロシア語で「結合」を意味する“kombinat”を由来としており、複数の工場や企業が有機的に連携して様々な生産活動を行うことを指す。単にコンビナートというと、太平洋ベルトに点在する石油化学コンビナートを学んだことを思い出す人も多いだろう。

図表2の通り、石油化学コンビナートでは、まず原油を精製してナフサを取り出し、ナフサ分解工場(エチレンセンターとも言われる)で基礎製品を生産し、各工場へパイプライン等で送られた基礎製品から各種の誘導品を生産している。ナフサ分解工場の規模が下流工程の生産量に直接影響するため、石油化学コンビナート全体の規模はナフサ分解工場の規模に左右される。石油化学コンビナートで生産された各種誘導品は、関連産業においてさらに加工されて、我々の暮らしに役立つさまざまな製品として供給されている。

図表2 石油化学コンビナートと基礎製品・誘導品・関連作業の関係

(2)コンビナートのメリットとデメリット

①メリット

第一のメリットは何よりも範囲の経済が働き、一社だけでは出来ないことが出来るようになることである。石油化学コンビナートの例では、一社でコンビナートを形成しているケースは少なく、複数企業が連携している。また、基礎製品をパイプラインで輸送することで、輸送コストを削減することや確実な原材料供給を受けられること、そして生産効率が高くなることが具体的な例として挙げられる。事業リスクおよび資金調達リスクを軽減する観点からも、誘導品まで生産する工場を含め複数の企業が連携してコンビナートを形成するメリットは大きい。また、範囲の経済が働くことと同時に、処理能力の向上などによる規模の経済も働く。

二つ目のメリットとしては、集積化による関連産業を含めた地域経済へのプラスの影響である。主に中東からタンカーによって運ばれる原油は、港湾設備を必要とし、石油精製工場からナフサ分解工場を経て作られる誘導品により周辺に関連産業が立地する。コンビナート形成初期は港湾整備や工場建設による労働力が必要となること、コンビナート稼働後は、石油化学コンビナートそのものの立地による雇用の増加に加え、周辺産業が誘致され、定住・交流人口が増加することにより、地域全体の経済が活性化する。

②デメリット

デメリットは、上流工程に下流工程が依存してしまうため、仮に上流工程でトラブルが起きて生産が止まってしまった場合には当然下流工程も直接影響を受けてしまう。トラブル発生時に原因追及や責任の所在を明らかにすることが難しくなる点も挙げられる。また、一社だけ生産規模を拡大したいと思っても実現が難しい。

コンビナート自体の競争力が、価格競争や技術革新などに対応できずに失われてしまうと、雇用の消失などが連鎖的に発生し、地域経済への影響が非常に大きくなることもデメリットだろう。ただし、コンビナートに参加している各企業においても一社だけ抜けるという動きがしにくいため、仮に問題が発生したとしてもコンビナート全体として、前向きに困難に立ち向かっていくようになると考えられ、総じてデメリットよりもメリットの方が大きい。

(3)森林・林業・木材産業と石油化学産業との類似性とコンビナート化の必然性

ここで、森林・林業・木材産業と石油化学産業を比較してみたい。まずは前提として、原油=樹木と捉えてみると、全木集材[2]を行った場合は、土場で枝葉を落とし、適切な長さで切断する作業が行われ、さらに原木市場で各地から運ばれた樹木を樹種や品質などで分類しており、土場と原木市場が石油精製工場に当たると考えられる。そして、石油化学産業ではコンビナートの核にあたるナフサ分解工場が、森林・林業・木材産業では原木市場等から丸太を仕入れ、加工する製材工場に当たる。さらに、誘導品に当たる板材を加工するプレカット工場が関連産業として存在している。

一方、この流通構造は川下側から見ると建築用材のみを対象としている。樹木の利活用には、製材用材以外にも、広葉樹を中心とした家具・工芸品用材や、薪、木炭、針葉樹でも梱包用や内装用材、目新しいものでは酒[3]や香料の原材料としての利用や、セルロースナノファイバー[4]などがある。石油化学産業と同じように樹木からは様々な最終製品が作られているにも関わらず、森林から製材工場までの流れでは建築用材しか想定されていない。加えて、建築用材のみを対象とするため、スギやヒノキ、カラマツなどの製材用途に向いた樹種を中心に取り扱われており、広葉樹は蚊帳の外に置かれている。

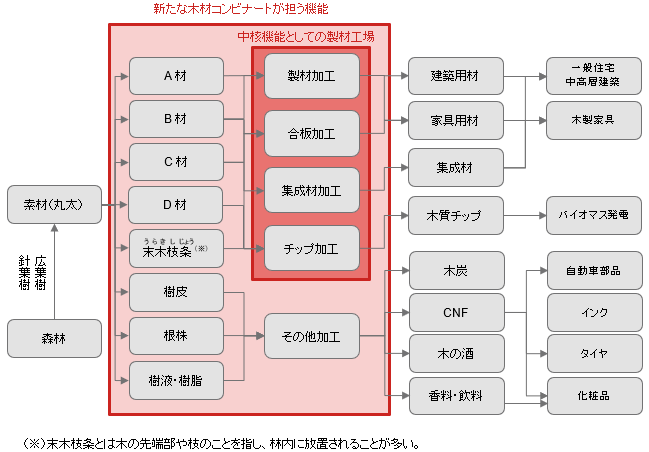

これまでは製材オンリーだったが、石油化学コンビナートのように集約化し、これまで廃棄あるいは単価の低い木質チップとなっていた部分を活用し、様々な製品を生産することで、樹木一本の価値を最大化できる。そして、その核となるのは、石油化学コンビナートのナフサ分解工場に当たる製材工場であるが、もはや製材だけに限らず様々な用途に向けた中間加工を行う場所としての機能と役割を持つ、単なる原木加工工場を超えた「ティンバーセンター」と呼べるような施設が中心となった木材コンビナートが、新たな木材コンビナートの理想像であると筆者は考える。

図表3 木材コンビナートの理想像

2.木材コンビナートの事例

木材コンビナート自体は新しいものではなく、1964年の木材輸入完全自由化以降、様々な形で発展してきている。歴史を振り返りながら、3つの事例を取り上げ、課題を浮き彫りにする。

(1)国内木材コンビナートの歴史

1964年に木材の完全輸入化が実施された後、まずは輸入木材を受け入れる基地として木材コンビナートが発展してきた。当初は丸太輸入が主流であり、木材専用ふ頭や貯木場を備えた港湾整備が行われた。そして、1990年代に入ると、総合商社が中心となり、製材品の輸入にも対応した流通加工を備えた輸入基地へと変わっていく。千葉県袖ケ浦では、日商岩井株式会社(当時)と伊藤忠商事株式会社がそれぞれ敷地面積12万m2、8万m2の製材工場やプレカット工場を備えた輸入基地を整備し、ニチメン株式会社(当時)は神奈川県川崎市東扇島、三菱商事株式会社は茨城県鹿島港などに流通加工施設を建設した。木材コンビナート黎明期は、「輸入基地としての木材コンビナート」であったといえる。なお、その後バブル経済の崩壊と共に、総合商社における木材事業は各社再編を余儀なくされ、比較的付加価値の高い川下の建材分野へシフトし、現在に至っている。

次の段階では、1990年代後半から2000年代にかけて、輸入材の増加に危機感を持った国内の先進林業地域において、森林組合の広域合併や林野庁の「新生産システム[5]」などにより、生産コストを低減させ国産材の競争力を高める取り組みが行われた。その中で、森林所有者、素材生産業者、原木市場、製材工場が産地として連携する動きが見られ、新生産システムの補助金などもあり、当時としては大規模な製材工場の建設などが行われ、国産材シフトの端緒を開いた。この国産材利用が促進された時期は、明確に木材コンビナートという呼び方はされてはいないが、その本質は「国産材産地形成としての木材コンビナート」といえる。

さらに現在、国産材シフトが進んできている中で見られている木材コンビナートは、「有力企業による大規模化した木材コンビナート」である。国産材産地形成の木材コンビナートは、地域内の中小規模の経営体あるいは森林組合を中心とした連携であったが、株式会社伊万里木材市場(佐賀県)や協和木材株式会社(東京都・福島県)、株式会社トーセン(栃木県)といった比較的有力な経営体が自ら投資し、より自由度を高く持った形の木材コンビナート[6]が出現してきた。一つの共通する特徴として、大規模製材工場を核として、原木市場を介さない、あるいは決済機能としては原木市場を活用しつつも、丸太そのものは製材工場へ直送することである。これにより輸送コストの低減が図られ、より競争力の高い製品生産を可能とし、一部では米国へのスギ2×4材の輸出を実施している経営体も出て来ている。

図表4 国内の木材コンビナートの変遷

(2)国内コンビナート事例

以下では、輸入基地としての木材コンビナートの事例として大阪木材コンビナート、国産材産地形成の事例として松阪木材コンビナート、個別企業による大規模木材コンビナートの事例として大林組等による北海道釧路市の大規模制裁工場建設計画をそれぞれ概観する。

①大阪木材コンビナート(貯木場含む総面積207ha)

大阪木材コンビナートは、岸和田市と忠岡町にまたがる阪南港に位置している。完成は1966年、「東洋一の木材工業集積地」として歩み始めた。当時は、主に南洋材を輸入し合板へ加工しており、76haに及ぶ貯木場には丸太が数多く並んでいたという。ところが、1970年代から1990年代前半までの間に段階的にフィリピン、インドネシア、マレーシアなどの南洋材の主要輸出国が丸太輸出を制限し、丸太から製材品への輸出品が変化することで、貯木場の利用率は下がってきた。

現在は、貯木場は利用されておらず、また阪南港における原木量は1977年のピーク時の89万トンから、2017年には8万トンと1/10以下の規模まで縮小している。そのため、一般社団法人大阪木材コンビナート協会の会員企業全122社の中で木材関連企業は1/4強の34社に留まり、金属・鉄鋼関連や運輸・倉庫関連企業が過半を占めている。

今後は、2021年10月に岸和田市が発表した「木材港地区貯木場利活用ビジョン」に従って、利活用がされていく予定となっている。既存の木材産業等は残しつつ、貯木場を含む遊休スペースには、先端産業・研究開発ゾーンや観光・レクリエーションゾーンなどが整備されるようである。産業構造の変化を見極め、柔軟に対応できなかったこと、また木材産業や間連産業が集積しているメリットを活かせなかったことが衰退の要因と考えられる。

図表5 大阪木材コンビナート全景

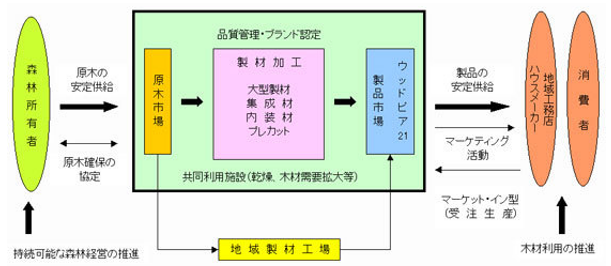

②松阪木材コンビナート(総面積41ha、総事業費142億円(造成等70億円、施設整備72億円))

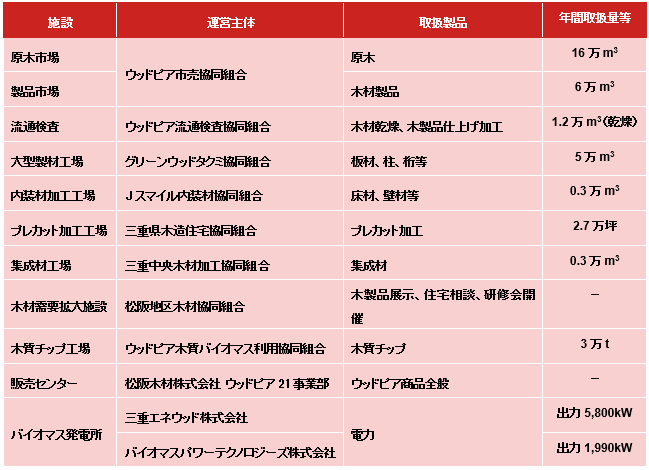

元々、1988年に松阪市内の4つの木材市場の拠点整備構想から始まり、1993年にウッドピア松阪協同組合が構想実現に向けて立ち上がった。その後、1997年に三重県が全体構想をまとめ、1998年に造成工事、2000年から施設建設が始まり、構想から13年後の2001年4月に開業に至った。木材コンビナート全体の運営は、ウッドピア松阪協同組合が担い、原木市場、製品市場、流通検査、大型製材工場等の機能は各々専門業者の協同組合の形態で運営されており、全体をまとめて「ウッドピア松阪」と呼ばれている。

図表6 松阪木材コンビナート内の主要施設・運営主体・取扱製品

これまでは流通の分断が見られたが、ウッドピア松坂は、原木市場から製材所、多様な木材加工場、バイオマス発電所まで様々な木材関連企業を集積した点で、筆者の理想像に近い。分譲用地を現在でも募集しているなど、必ずしも当初想定通りではない可能性があるものの、川上の原木市場から各種製品加工、製品販売、さらにはバイオマス発電所と、製材を起点としてスギ・ヒノキを使い切る体制がワンストップで整備されているため、供給側、需要側ともに利便性が高い。

図表7 ウッドピア松阪のビジネスモデル

今後の動きについては明確に公表されていないが、未分譲地が7ヶ所、3.8haあるため、さらに周辺産業、例えばCNF[7]製造やバイオ炭[8]製造などの産業誘致が考えられる。そうすることで、木材の利用価値をさらに高め、その結果、木材集積地としての価値を高め、他産地との競争力を維持、拡大していくことが可能となる。

③株式会社大林組等による北海道釧路市の大規模製材工場建設計画

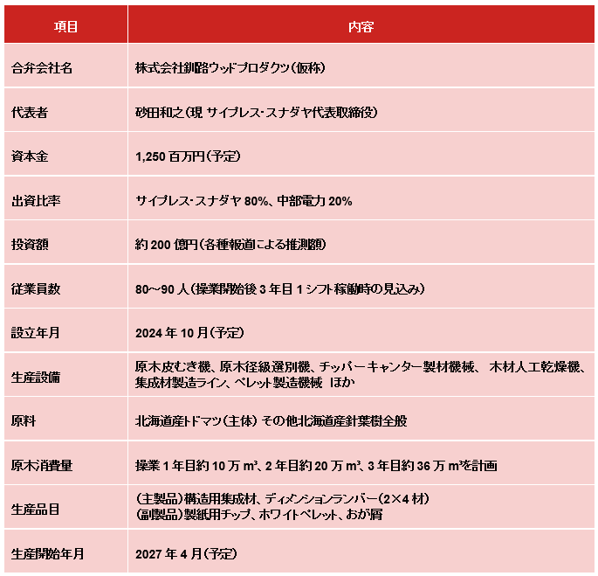

2024年7月に株式会社大林組がグループ会社である株式会社サイプレス・スナダヤおよび中部電力株式会社と共に、日本製紙釧路工場跡地[9]に大規模製材工場を建設する計画(以下、「大林組等大規模製材工場建設計画」という)を発表した。

日本製紙釧路工場は、釧路西港から3kmに位置し、パルプ・紙生産を行っていた際は、原料となる木質チップを港で陸揚げした後にベルトコンベヤーを使って工場内へ運び込んでいた。また、関東地方で回収した古紙を船で釧路まで運び、紙製品へ加工して船便で出荷しており、港湾に隣接する立地を活かして事業を展開してきた。

釧路港は、明治時代に開港して以来、かつては硫黄や石炭、木材、水産品の積み出し港として栄えてきた歴史がある。現代においても、穀物の国際バルク戦略港湾に指定されており、超パナマックス船への対応も進められている。さらに、国際コンテナ定期航路が就航している他、飼料・肥料コンビナート、天然ガス受入基地などが立地し、北海道最大級の工業団地を形成している。

大林組等大規模製材工場建設計画は、トドマツを中心に年間36万m3の原木を製材加工する予定である。年間36万m3という規模は、岐阜県の年間素材生産量に匹敵し、国内最大級といえる規模である。2027年4月から操業開始を予定し、3年かけて年間36万m3まで拡大する見込みである。

この大規模製材工場の強みは3つあると考えられ、一つは、その規模の大きさである。プレスリリース等によれば、最新の大型機械を導入して大量生産によるコストダウンを図ることとしており、国内需要だけでなく輸出もにらんだ量的競争力を確保できるのではないかと思われる。第二に、立地である。港湾設備に隣接しており、他地域からの受け入れ・積み出し共にワンストップで可能であること、また、北海道の豊富な森林資源が背後圏にあるため、一つ目の強みである大規模化を支えている。そして第三に、曲がり材などの製材技術を持つサイプレス・スナダヤの製材ノウハウが発揮されることで、製材歩留を高くでき、価格競争力の強化に繋がることである。

マクロ的には国際的な木材価格が高騰している中で、日本が中国などに海外の木材市場で買い負けるケースがみられ、国産材への注目度が上昇しており、船便で定時・定量・定価・定質で出荷できれば、米国産材を中心に寡占状態になっている構造用集成材の国内市場が大きく変化する可能性がある。

さらに、中部電力株式会社の参画は、バイオマス発電所の運営まで見越しているのではないかと推測される。同社は、本件に関してプレスリリース(2024年7月1日)において以下のように自社内の位置付けをしている。

「経営ビジョン2.0」の実現に向けた地域インフラ事業の一つとして森林事業への参画を掲げています。森林事業への参画を通して、CO2吸収や生物多様性を始めとした森林の多面的機能向上による流域環境への貢献、林業木材産業の収益性向上や雇用創出による地域経済への貢献、木材利用促進や脱炭素価値など多様な価値のお客さまへの提供に取り組んでいきます。

一方で、中部電力株式会社と日本製紙株式会社は、三菱商事パワー株式会社と共に、静岡県の鈴川エネルギーセンター[10]の石炭火力発電所(出力8.5万kW)をバイオマス専焼化した実績がある。また、株式会社大林組も、国内では山梨県大月市で国産材を使った木質バイオマス専焼、茨城県神栖市で輸入材を使った木質バイオマス専焼、海外ではスリランカで木質バイオマス専焼の発電所を運営している。日本製紙株式会社はIPP[11]として、鈴川エネルギーセンターと同規模の石炭火力発電所(出力8.8万kW)を釧路工場内で運営し、北海道電力株式会社へ売電している。2021年11月のグラスゴー気候合意では石炭火力発電を段階的に削減することが盛り込まれ、さらに2024年4月に開催されたG7環境相会合において2035年までに石炭火力廃止に合意している背景を踏まえると、今後はC材[12]やD材、広葉樹などを使って日本製紙株式会社が運営する釧路工場跡地内の石炭火力発電所をバイオマス専焼化し、中部電力がバイオマス専焼発電所の運営ノウハウを提供する、あるいは電力販売などをサポートしていくことも考えられる。

株式会社サイプレス・スナダヤは高い製材ノウハウは持っているものの単体では資金調達が難しく、規模拡大には限界があり、大林組の傘下に入ったとみられる。中部電力株式会社は、SDGsや環境経営の観点、あるいは発電所運営サポートといった本業の収益多様化を追求している。株式会社大林組は、国産材の安定調達という目的があると推測される。これら3社が関わる大林組等大規模製材工場建設計画は、木材流通の川下にあたるゼネコンと川中の製材工場の連携、さらに異業種も巻き込んだ点で、国内の製材業界でエポックメイキングなプロジェクトと評価できる。

図表8 大林組等大規模製材工場建設計画の概要

(3)国内の木材コンビナートの課題

ここまで、国内の木材コンビナートの変遷を見てきたが、全てに共通しているのは、原木、特に針葉樹からの建築用材の生産のみを想定していることである。製材に伴い発生するチップやおが屑などはあくまでも副製品であり、また、広葉樹の利活用は、少なくとも報道内容等からは想定されていない。

建築用材に向くのは、A材やB材と言われる曲がりが少なく、太さも比較的均一な原木である。しかし、一か所の山林からは、曲がりが強く、太さが不均一なC材や枝葉や端材などのD材も収穫され、それらは一般的に土場や原木市場で選別されて、木質バイオマス発電用燃料として、A材やB材よりも安価に取引されている。しかしながら、家具用材や内装用材であれば建築用材のように長尺でなくても良い場合もあり、樹木の特性を見極めることが出来れば、高価格での販売の可能性もある。また、枝葉や根株も精油の抽出などに活用でき、需要が大きい建築用材だけに特化して付加価値を見出すことは、総合的に見ると収益機会を逃している可能性がある。

3.木材コンビナートを核とした国産材輸出産業化の可能性

(1)輸出拡大に向けたマクロ要因

まず、資源に乏しいと言われる我が国において、主伐できる豊富な森林資源は、持続的に利用可能な貴重な資源であることは再認識すべきである。人口減少時代においては、中長期的な住宅着工件数は弱含むことは明白であり輸出に活路を見出さざるを得ない。切って、植えて、育てて、収穫するというサイクルが今後さらに回れば、建築用材の国内自給率は高まり、コロナ禍において発生したウッドショックなどの外的要因からのレジリエンスも高まる。また、広葉樹は国内の全蓄積量の約3割を占めている。家具材や木工用材などとしての価値は高く、活用しない手はない。

木材の最大輸入国である中国の需要が、中国国内の経済状況悪化により減退しつつある。また、中国は近年、植林面積を増加させており、かつ早生樹が多いため、近い将来、木材の輸入国から輸出国となる可能性が指摘されている。木材の輸出産業化を考える中で、安易に中国のみを主体として木材輸出の相手国として想定すると大きな損失を被るリスクがあるが、世界人口は2050年までに90億人まで増加するとみられ、世界的にはほぼ確実に住宅需要は増加する。人口増加は、インドおよびアフリカ諸国に集中しており、輸出相手国として、先んじてこれらの市場における木材需要の成長性を調査することが必要だろう。

また、国内外で中高層建築物の木造化も進んでおり、都市化が進展する国々に対しては、これらの中高層木造建築物向けの耐火仕様の木質構造材および内装材としての木材の需要が高くなる。耐火仕様の木質構造材の多くはゼネコンを中心に開発が行われており、ゼネコンと製材工場や素材生産業者との連携が今後も進んでいくと考えられる。

マクロ要因として、最後に森林認証を取り上げる。世界的には不正な木材の伐採や取引、つまり持続的ではない木材利用が横行している。日本国内でも出所不明な木材が著名な建築物に用いられているケースが実際に起きており、国際的な批判を浴びたことがある。様々な森林認証が存在するが、輸出拡大に向けては、ローカルルールではなく、国際的に認められた森林認証を取得することは、公正な取引を行うための必須事項であり、正当なルールの中で競争していく必要がある。

(2)国産材輸出産業化の可能性

まず、コスト競争力の強化は必須であり、これは規模の経済と最新の技術・ノウハウにより日本でも実現できる。世界で戦える製材品となるためには、コウヨウザンをはじめとする早生樹や広葉樹の活用に加えて、CNFなどの様々な木質由来の新製品生産による収益源の多様化が必要である。

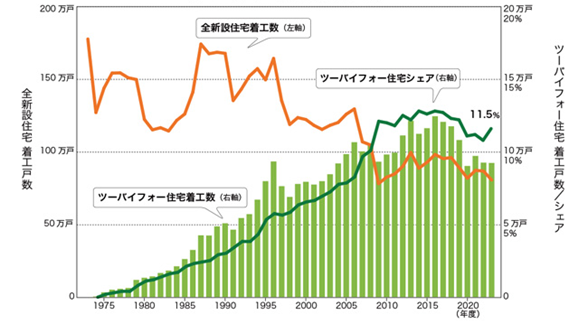

木材輸出国は基本的には自国の需要を優先し、余剰分を輸出している。まずは国内需要向けにしっかりとした戦略を基に競争力を培い、その後に輸出という流れが自然である。また、製材品、特に構造用材の輸出と建築工法は切っても切れない関係である。2×4として知られる木造枠組壁工法は、ディメンションランバーと呼ばれる規格化された構造用材を用いる。国内での2×4工法の着工件数は横ばい傾向にあるが、世界的には2×4工法の市場規模は大きく、構造用材の輸出を念頭におけば、ディメンションランバーの生産に特化する戦略もあり得る。

図表9 ツーバイフォー住宅と新設着工件数

韓国では内装材としてヒノキがブランド化し定着してきていることなど、適切なマーケティングを実施していけば、国産材の輸出の可能性はまだ大きい。広葉樹が活用できる家具用材なども含め、様々な中間製品をワンストップで木材を提供できる仕組みを木材コンビナートが担っていくことで、国内需要向けはもちろん、輸出産業化への道はそう遠くないと考える。そのためには、より広域での集材が必要であり、スギ・ヒノキの中国への丸太輸出で成功した鹿児島県と宮崎県の連携など、県をまたいだ連携による規模拡大の動きが求められる。既に有力な原木市場や素材生産業者、製材業者などは、その方向で動いている。一つの例として、岩手県盛岡市を拠点とするノースジャパン素材流通協同組合[13]が挙げられる。同組合では、素材生産業者と製材工場の需要と供給をマッチングさせる機能を担っており、それぞれの業者の得意分野を活かして、より安定した、あるいは高単価での取引の支援をしている。

(3)製材工場を核とした新たな木材コンビナートの形

2~3の県程度の面積を一つの地域と考え、その地域からあらゆる樹種を集めて仕分けして、これまで、木材市場が中心となっていた原木の仕分け機能と一次加工する製材工場の機能を一か所に集めることで、中間製品(誘導品)を作るような仕組みが有用ではないかと筆者は考える。中間製品は、建築用材向けは、粗製材した無垢材やラミナであり、合板用であれば薄板、燃料用としてはチップ、家具用材は短尺の丸太や板材などになるだろう。もちろん、一社で全てを行う必要はなく、いくつかの会社が集まって各々の得意分野を発揮することで実現できる。むしろ、それがコンビナートの本質である。

新たな木材コンビナートの形としては、針葉樹や広葉樹に限らず、木材が原料となる製品を生産するあらゆる需要家が集まり、取引が行われる、あるいは連携して生産が行われる場となることを目指す。既存の木材コンビナートでは、建築用材を主として、燃料用チップを副製品として生産するケースがほとんどであるが、前述のように、新たな需要としてCNFやバイオ炭、さらには酒の原材料[14]にもなり、木材の原材料としての可能性はまだ大きく広がっていく可能性を秘めており、これらの需要を取り込むことで、収益性を高め、最終的には立木の価値を高め、森林所有者への資金還元がなされ、森林資源の循環利用にもつなげていく。

(4)資金調達手法の検討

①大規模なインフラ整備に対する政府の協力と補助金活用の可能性

木材コンビナートを成立させるためには、その規模の大きさから資金調達が一つのキーポイントである。ウッドピア松阪の例では、総事業費が142億円かかっており、三重県が全体構想を策定し、具体的には松坂市が地区計画を定めて市道や調整池等のインフラ整備を行っている。また、林野庁の林業構造改善事業[15]を導入し、相応の補助金を利用している。大林組等大規模製材工場建設計画は、サイプレス・スナダヤと中部電力が各々出資して運営会社を設立している。約200億円と言われる総投資額の資金調達方法の詳細は明らかではないが、一般論として、各社が出資比率(=リスク分担)に応じてコーポレートファイナンスで調達しているのが合理的と考えられる。

②プロジェクトファイナンスやソーシャルインパクトボンドなどの活用可能性

大林組等大規模製材工場建設計画の規模感であれば、生産する木製品(建築用材および燃料用チップ等)の主要な引き取り手(オフテーカー)が仮に各々大林組や中部電力であれば、プロジェクトファイナンスが成立するのではないだろうか。プロジェクトファイナンス組成の成否は、スポンサーとオフテーカーの信用力が最も重要と言っても過言ではなく、大林組のような信頼できるスポンサー且つオフテーカーの存在は、プロジェクト全体のキャッシュフローを安定させる。もちろん、行政の関与も重要であり、北海道および釧路市との連携協定などは必須事項となる。また、森林所有者や素材生産業者などとの協業スキームの構築も、プロジェクトファイナンスの場合、金融機関からコーポレートファイナンスと比較して、より厳しい条件が求められるが、金融機関という第三者の目を入れることは、最終的にはリスクを低減させ、事業の成功可能性を高めるものである。

さらに、建築用材等の生産だけではなく、森林の持つ生物多様性や炭素固定能力の向上といった社会的インパクトを可視化することで、ソーシャルインパクトボンド(SIB)やPPP/PFI(官民連携)を使った資金調達手法の可能性が開けてくる。現在、SIBが実施されている分野は、若者就労支援や生活困窮者支援などが中心となり、ヘルスケア分野への広がりを見せているが、林業・木材産業においても、地球環境全体への貢献、産業活性化あるいは地方創生の観点から社会的意義は高く、カーボンクレジットや生物多様性評価といったものが共通化・仕組化されていくことで、SIBやPPP/PFIの対象となっていくことを期待できる。

おわりに

林野庁は、2020年から川上・川中・川下の関係者を集めて「国産材の安定供給体制の構築に向けた需給情報連絡協議会」を原則各年度2回(6月および2月)、全国レベルの中央需給情報連絡協議会と地域レベルの地区別需給情報連絡協議会に分けて開催している。地区別需給情報連絡協議会は、北海道地区、東北地区、関東地区、中部地区、近畿中国地区、四国地区、九州地区の7つの区分となっている。原木の輸送コストを勘案すると、北海道は東と西の2つ、東北は北と南の2つ、近畿中国は近畿と中国の2つ程度に分けて、全国を8ブロック程度で需給を考え、そのブロック毎の規模感で木材コンビナートが形成されれば、国内の森林林業・木材産業は大きく発展すると考える。

林野庁は、国産材生産の強化を様々な施策で後押ししており、全国および地区別需給情報連絡協議会の立ち上げはこれまで分断されていた国内の森林・林業と製材・加工業界を結び付ける大きな一歩である。次は、この情報を活かしてより大規模な産業化に向けたハードウェアの整備が求められる。民間企業単独ではなかなか難しい大規模な施設整備や港湾整備などには国や地方自治体の支援が不可欠であり、広く官民が連携する動きが出てくることを期待している。

以上

[1] 令和5年12月25日に政府の食料安定供給・農林水産業基盤強化本部が改訂した「農林水産物・食品の輸出拡大実行戦略」では、牛肉、豚肉、鶏肉、鶏卵、牛乳乳製品、果樹(リンゴ)、果樹(ぶどう)、果樹(もも)、果樹(かんきつ)、果樹(かき・かき加工品)、野菜(いちご)、野菜(かんしょ等)、切り花、茶、コメ・パックご飯・米粉及び米粉製品、製材、合板、ぶり、たい、ホタテ貝、真珠、錦鯉、清涼飲料水、菓子、ソース混合調味料、味噌・醤油、清酒(日本酒)、ウイスキー、本格焼酎・泡盛の29品目を輸出重点品目として指定し、ターゲット国・地域、輸出目標、手段、品目団体の組織化などの方針を定めている。

[2] 伐採した木を枝葉などが付いたまま、搬出する方法で、近年バイオマス燃料としての需要が増えたため、従来の伐採現場で枝を払い、短く切断する短幹集材に代わり、全国各地で実施されるようになってきている。

[3] 森林総合研究所が2010年に木材の細胞壁を砕くことが出来る新技術「湿式ミリング処理」を開発し、その後、酒造免許取得、安全性試験などを経て、2022年に試飲アンケート調査、民間への技術移転を開始している。

[4] 木材から化学的、機械的処理を経て取り出されるナノサイズの繊維状の物質で、軽くて強く、リサイクル性が高い特徴を持つ次世代素材。自動車、家電、建材などに既に用いられており、普及が進められている。

[5] 2006年度から2010年度にかけて林野庁が実施し、川上である林業と川下である木材産業を連携させた地域材の利用量増加、素材生産コストの削減、流通の合理化などを実現した。

[6] 明確に「木材コンビナート」と各社は述べていないケースもあるが、地域の森林所有者や素材生産業者、中小規模の製材工場などと連携している動きであり、ここでは広義に「木材コンビナート」として紹介する。

[7] Cellulose Nano Fiberの略。植物を形成する細胞壁に含まれるセルロースを機械的に非常に細かくナノスケールまで破砕・せん断したもので、鋼鉄の1/5の軽さでありながら5倍の強度を持ち、高弾性、高透明性、高吸水性などの特性を持ち、構造材料、光学材料、増粘剤などへの実用化が期待されている。脱炭素の観点からも注目を集めているが、ネックとなっているのは高コストであることで、コスト低減に向けた様々な研究が進行している。植物であれば、どんなものでも原料となるため、木材コンビナートにおいては、枝葉などが利用可能である。

[8] バイオ炭(Biochar)とは、一定の基準を満たした炭化物(樹木、竹、もみ殻等由来)を指し、バイオ炭を農地に施用することで、炭素を地中に固定し地球温暖化対策を行うもの。国内では、従来からもみ殻くん炭を土壌改良資材として利用するなど、馴染み深いが、欧米を中心に近年、農産物生産における有用性とともに、炭素固定につながることが注目されている。こちらもCNF同様、枝葉や端材、おが粉などが利用可能である。

[9] 工場全体で約80haの敷地面積がある。2021年8月に紙・パルプ生産を終了してから跡地開発については、地元からも雇用確保や人口減少の問題などから熱望されており、2023年10月に大型商業複合施設の建設が発表され、さらに2023年1月から、滋賀県の水質浄化などを手掛けるベンチャー企業のウイルステージが釧路市からの補助金を受け、シロサケの陸上養殖の実証実験を開始している。

[10] 2024年12月3日から発電所の運用を停止しているが、各種報道によると、輸入木質チップを使用していたことによる燃料費高騰(為替および原料そのものの需給ひっ迫からの価格高騰)が原因とみられており、安定して調達でき、為替リスクを負わない国産木質チップでのバイオマス発電所の事業性は相対的に高い。

[11] Independent Power Producer(独立系発電事業者)の略。自らが発電設備を保有し、一般電気事業者(東京電力や中部電力などのいわゆる電力会社)へ電力を販売する事業者。

[12] 明確な定義はないものの、林業においては、曲がりが少ない良材をA材、小曲がりや小径木をB材、曲がりが大きい木をC材、枝葉や丸太を一定の長さに切断した際に発生する端材などをD材というように分けて取引が行われる。

[13] 元々は大規模な合板工場へ木材を供給するために結成された素材生産業者の組合であったが、その後、様々な製材工場へ原木を供給する形に発展し、現在は、拠点のある岩手県のみならず、東北各県へ活動範囲を広げている。希少な樹木などの取引や需要側の動向などをいち早く素材生産業者へ届ける情報流通が同組合の強みである。

[14] 森林総合研究所が開発した細胞壁を砕く「湿式ミリング処理」を行い、1㎛以下に木材を粉砕し、セルロースを酵素によりブドウ糖へ分解し、ブドウ糖を酵母によってアルコール発酵させた酒。現在、スギ、シラカバ、ミズナラ、クロモジの4樹種について安全性等をクリアしている。生産および販売は、ベンチャー企業のエシカル・スピリッツ株式会社が行うこととなっており、2025大阪・関西万博ヘルスケアパビリオンに出展予定である。

[15] 2002年度から2006年度まで実施された補助事業で、川上から川下までを一体的にとらえて競争力ある木材産地形成を目指して、都道府県毎に策定する林業・木材産業構造改革プログラムに基づき、最大で事業費の2/3の補助金を受けることができた。

ディスクレイマー

本資料は、ご参考のために野村證券株式会社が独自に作成したものです。本資料に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。本資料は、新聞その他の情報メディアによる報道、民間調査機関等による各種刊行物、インターネットホームページ、有価証券報告書及びプレスリリース等の情報に基づいて作成しておりますが、野村證券株式会社はそれらの情報を、独自の検証を行うことなく、そのまま利用しており、その正確性及び完全性に関して責任を負うものではありません。また、本資料のいかなる部分も一切の権利は野村證券株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願い致します。

当社で取り扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。

外国株式の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

野村證券株式会社

金融商品取引業者 関東財務局長(金商) 第142号

加入協会/日本証券業協会、一般社団法人 日本投資顧問業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会