検索する

検索する

米国のトランプ大統領が全世界を対象とした相互関税を発表したことを受けて、4月3日の米国株式市場では、主要指数が全面安となりました。NYダウは前日比1,679.39ドル(同-3.97%)安の40,545.93ドルで取引を終えています。米国株式市場の急落を受けて、翌4日の日本株式市場も寄り付きから大幅安の展開となりました。

野村證券は、米国景気についての見通しを下方修正し、FRB(米連邦準備理事会)の政策金利引き下げが前倒しになると予想を変更しました。米国景気後退への警戒感が強まるなか、何が底入れのきっかけとなるのでしょうか。米国野村證券・雨宮愛知が解説します。

相互関税の“悪いニュース”は今がピークと思われる

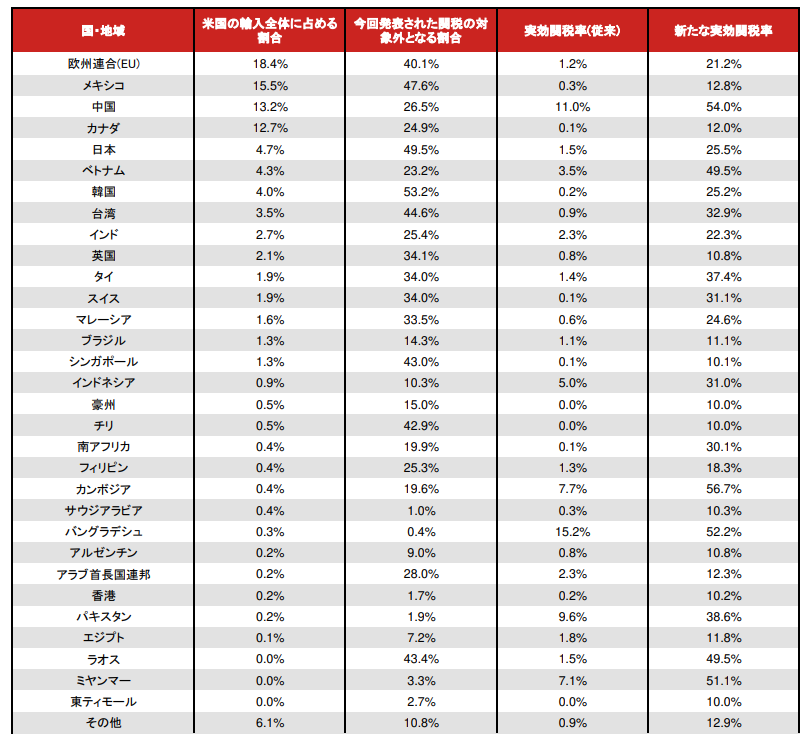

トランプ大統領の相互関税の発表は、野村の事前想定よりも厳しいものでした。発表通りに関税率が賦課されれば、平均関税率は20~25%に上昇すると予想されます。すると、平均実効関税率は2024年の2.4%から20%ほど上昇することになります。米国の輸入額が約3兆ドルなので関税のインパクトは約6,000億ドルという計算になり、これは米GDP(国内総生産)の約2%に相当します。輸出業者が関税分を吸収しない場合、その負担は米国民への増税となります。米国の潜在成長率が約2~2.5%と推定されていますから、GDPの2%分の増税が生じれば、経済がマイナス成長に陥る、つまり景気後退に突入する可能性が高まったと考えられてもおかしくありません。

各国の実効関税率 発表された関税率は事前の予想を上回ったが、いくつかの例外もある

(注)自動車(連邦官報に基づき野村が算出)、鉄鋼・アルミニウム製品、半導体、銅及びその製品、医薬品、木材・製材は、今回の関税の対象外。

(出所)ホワイトハウス、米通商代表部(USTR)、米国際貿易委員会(USITC)、ヘイバー・アナリティクスより米国野村證券作成

ただし、品目別関税については、今後、半導体、医薬品、銅、木材などについて追加関税が出てくる可能性がありますが、国別の関税は今回の発表分がピークだと考えられます。トランプ政権発のネガティブニュースリスクは低下したと考えられ、その分、先行きに対する不確実性は下がったともいえます。今後は、実体経済への影響を見ていく必要があります。

米国経済成長の見通しを下方修正 景気後退には陥らないと予想

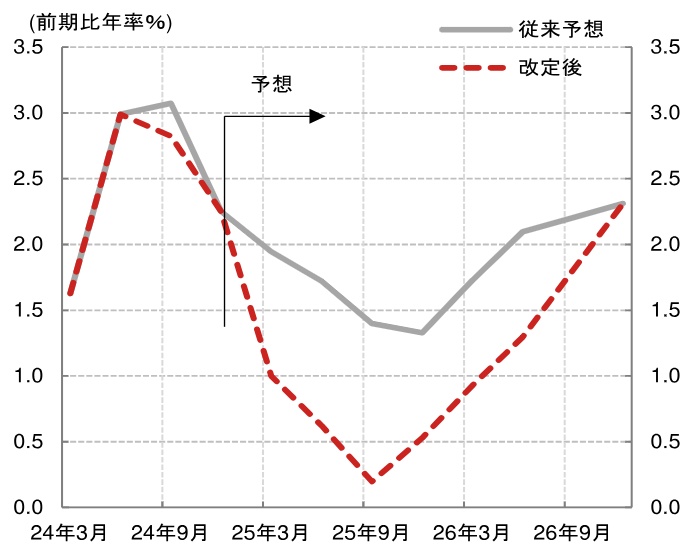

今回の相互関税の発表を受けて、野村證券は米国の景気見通しを引き下げました。2025年10-12月期における実質GDP成長率の予想を前年同期比+1.5%から同+0.6%に引き下げ、非農業部門雇用者数の伸びの予想を月平均+9万人に引き下げました。失業率の予想についても、より緩やかな上方修正を行いました。さらに、インフレ予想については、2025年末(10-12月期)のコア個人消費支出(PCE)インフレ率の見通しを前年同期比+3.5%から同+4.7%に上方修正しました。

景気が減速するのにインフレが進むというのは、FRBにとって厄介な事態です。インフレ圧力があると、景気にとっての「助け舟」となる利下げに踏み切れないからです。

野村は、FRBが関税によるインフレ圧力が弱まるまで政策金利を据え置くと予想しています。しかし、これまで野村では利下げ再開は2026年の第2四半期からと想定していましたが、関税引き上げが前倒しで行われる分、インフレ圧力が剥落するタイミングも早くなると考え、見通しを修正しました。FRBは2025年12月に利下げし、2026年1-3月期にも2会合連続で利下げを実施すると予想しています。

景気後退リスクは高まっていますが、野村證券はギリギリ景気拡大が継続するという基本シナリオは維持していますので、FRBの利下げは主にインフレ圧力次第という見方をしています。

野村證券による米国の実質GDP成長率の予想

(出所)米商務省、ヘイバー・アナリティクスより米国野村證券作成

ここからは薄氷を踏むような景気動向が続く

景気拡大が続くとみている理由は2つあります。1つ目は、前回(3月27日)の記事でも言及したように、米国の経済に関する基礎体力が高い状態にあるからです。2つ目は、米上院共和党から、トランプ第1次政権の「トランプ減税」の延長と追加減税の実施を目指す予算決議案が発表されたことです。これまでトランプ政権からは景気にマイナスの政策ばかり出されているように見えていたので、追加の減税が議論され始めた点はプラス要因です。

ただし、急激に移民政策による影響が増大したり、DOGE(政府効率化省)による連邦職員のレイオフ(一時解雇)や歳出削減によって失業率が急激に上がったりする事態になれば、野村の予想に反して景気後退に陥り、FRBが早期に利下げを決定せざるを得ないことも考えられます。急激に景気が冷え込んだ方が、FRBによる利下げが前倒しになるため、かえってマーケットにとってはそれが株価底打ちとなる可能性もある点には注意が必要です。

短期的には、米国株価の反発要因として、トランプ大統領が各国と交渉し、相互関税の緩和策を早期に打ち出すことが挙げられます。もともとマーケットが想定していた平均課税率10-15%の水準に近づくとすればマーケットには安心感が広がるでしょう。前回、メキシコ、カナダに対する25%の関税を課すと発言してから数日以内に骨抜きになったことを考えると、この1週間が勝負でしょう。

また、4月4日(日本時間22時30分)に発表される3月の雇用統計は重要です。ここには、イーロン・マスク氏率いるDOGEによる連邦職員の解雇、歳出カットの影響がどのくらい広がっているかが現れます。この影響が小さければ関税の影響にフォーカスされますし、大きければFRBの動きが早まる可能性もあります。

ここからしばらくは、薄氷を踏むような景気動向が続くと見られます。各種経済指標やトランプ大統領の発言に注視しながらも、個人投資家としては一喜一憂することなく中長期での投資を考えるといいでしょう。

米国野村證券 シニア・エコノミスト

雨宮 愛知

2001年野村総合研究所入社。2004年より野村證券金融経済研究所経済調査部。2009年より米国野村證券(ノムラ・セキュリティーズ・インターナショナル)に勤務。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。