検索する

検索する

執筆:野村證券株式会社フード&アグリビジネスビジネス・コンサルティング部

ヴァイス・プレジデント 石井 佑基(2025年8月21日)

はじめに

農業および畜産業は地球上の利用可能な土地の46%を使用し、温室効果ガス(GHG)の排出量は全産業の25%に達する環境負荷の大きい産業である。フード&アグリ分野に関わる企業は、川上から川下に至るまで、排出削減のためには農業および畜産業の排出削減努力が重要な意味を持つ。農業が排出するGHGは農業機械の燃料が排出する二酸化炭素以外に、メタン(CH4)と一酸化二窒素(N2O)がある。メタンは二酸化炭素の25倍の温暖化係数(GWP[1])を持ち、一酸化二窒素は250倍のGWPを持つ温室効果ガスである。畜産業の場合は農業機械が排出する二酸化炭素に加えて、ウシのげっぷからのメタン排出のほか、家畜糞尿処理でメタンと一酸化二窒素を排出するうえに、過放牧(牧草の生長量を上回る放牧)による土壌炭素の空中放出などが挙げられる。

今回は主として水田からのメタン排出と、農業および放牧業からの主要な二酸化炭素排出源である土壌由来炭素に関するカーボンクレジットの発行状況と取引状況について説明する。

1. 第一次産業セクターのカーボンクレジット発行状況

(1) 主な農林水産系カーボンクレジットの種類

農林水産系のカーボンクレジットで最も有名なのは林地管理、再造林、REDD+[2]などの林業系カーボンクレジットである。これらは比較的安価(70USD/t-CO2以下)で販売されることが多いため、需要家のニーズにマッチし人気があった。しかしながら、近年発表された研究論文により、クレジットの信頼性が低下して以降、組成量は伸び悩んでいる。

昨今注目を集めているのは、農業からの主要なメタン排出源である水田の水管理手法によるAWD(Alternate Wetting and Drying)カーボンクレジットと、空気中の二酸化炭素を有機炭素として除去する土壌炭素貯留系カーボンクレジットである。これらは比較的安価である(30~70USD/t-CO2)ことと、組成ポテンシャルが大きいことから、近年大型プロジェクトの組成が相次いでいる。

なお、より新しい手法である岩石風化(農地にアルカリ塩岩石粉末を散布し、二酸化炭素を固定する手法)は、まだ開発段階であることから今回は触れないが、そのポテンシャルには注目している。

またどの手法でも、規制市場(国や自治体が管理する市場)よりもボランタリーマーケット(私設市場)の方が発行残高は大きい傾向がある。一例をあげれば、ボランタリーマーケットであるVCS(Verified Carbon Standard)最大の認証団体であるVERRAの累計認証量は13億3,152万t-CO2(2025年7月現在)であり、J-クレジットの累計認証量1,421万t-CO2(2024年度までの累計)と、100倍近い乖離が存在する。理由として、適用できる方法論の種類やプロジェクト開発の難易度が関係しているが、ボランタリーマーケットは玉石混交とも言える。

(2) 全体的な傾向

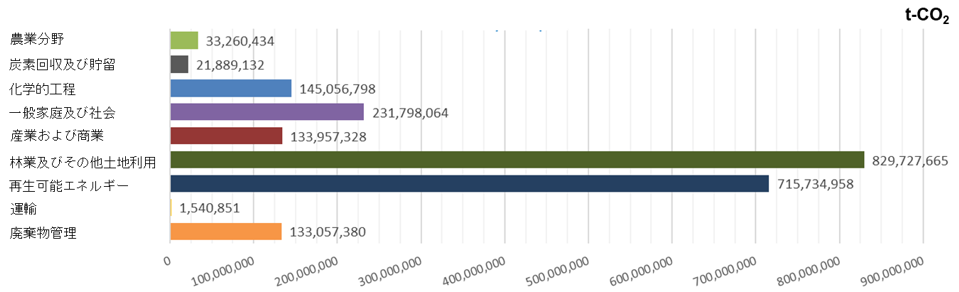

図表1に主要なボランタリーマーケットでの分野別の組成量を示した。最も多いのは林業及びその他土地利用(再造林やREDD+など)で、全体の約40%を占める。次に多いのが全体の約35%を占める再生可能エネルギーである。農業分野は全体の1.5%程度に過ぎないが、排出量は全セクターの約25%を占める。また、有史以来農業および畜産業が耕耘や放牧によって放出した二酸化炭素は4,500億トンと言われており、推計では土壌への炭素貯留ポテンシャルでは森林を上回り、今後の成長余地が大きい分野と言える。

図表1 2024年までの分野別カーボンクレジットの累計発行状況(ボランタリーマーケット)

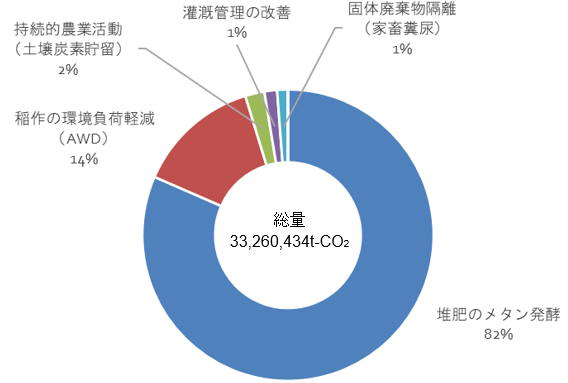

農業分野(累計創出カーボンクレジット3,326万t-CO2[3])をさらに分解していくと、82%を家畜排せつ物処理(同2,712万t-CO2)が占めている(図表2)。以前はほぼ家畜排せつ物処理からの創出が占めていたが、2018年以降、ここにAWDが450万t-CO2、土壌炭素貯留が71万t-CO2と急成長してきている。AWD及び土壌炭素貯留のカーボンクレジットは年間創出量数万t-CO2規模の大型プロジェクトが組成されつつある。認証団体はAWDの場合はGold Standardが多く、土壌炭素貯留はVERRAが多い傾向がある。

図表2 農業分野における2024年までのクレジット認証量(ボランタリークレジット)

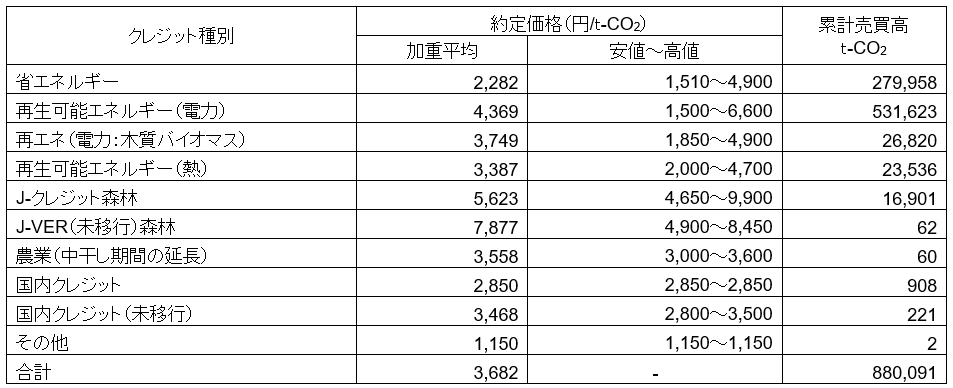

日本における取引状況として、2023年10月11日に開始された東証カーボンクレジット市場(J-クレジット及びJCMを取り扱う)の取引データを見ると、依然として省エネルギー・再生エネルギー系カーボンクレジットが主体となっていることが分かる(図表3)。しかし、気候変動に関する政府間パネル(IPCC)はネットゼロに向けて長期的には貯留系カーボンクレジットの活用も重視していることから、日本でもいずれは貯留系のカーボンクレジット主体に変わっていくことを予想する。省エネルギー・再生エネルギー系のカーボンクレジットは、価格レンジは森林系カーボンクレジット(貯留)よりも低いが、豊富なプロジェクト数による安定的な供給量、及び削減量の明確さから取引量が最も多くなっている。

一方で、森林系のカーボンクレジットの創出量に関しては、省エネルギー・再生エネルギー系よりも少ない傾向があり、森林系の相対的な価格の高さもあって取引量は現状では少ない。

なお、森林系Jクレジットの認証量は、J-クレジット事務局によると134万t-CO2であり、市場で売買された量は1%強ということになる。中干期間の延長(AWD)のJ-クレジット認証量は17.8万t-CO2である。もっとも認証量が多い省エネルギー・再生エネルギー系J-クレジットでも認証量は682万t-CO2であり、市場取引はほとんど活用されておらず、相対取引が主体となっている。言える。また、ボランタリークレジットの認証量と比べてもJ-クレジットの認証量は極端に少ないことが分かる。しかしながら、2026年から排出量取引制度(GX-ETS)が本格稼働すると、適格カーボンクレジット(GX-ETSでは現状はJ-クレジットとJCM)の需要増加も予想され、カーボンプライシングの妥当性も問われていくだろう。そのため、今後市場取引は活発化していくと予想している。

東証カーボンクレジット市場の取引動向の分析から、流動性(認証量)が多いことと、価格が10,000円/t-CO2以下のJ-クレジットであること(特に好まれる傾向は5,000円/t-CO2以下)が、日本のカーボンクレジットマーケットで受け入れられる条件と言えよう。

図表3 東証カーボンクレジット市場の取引状況(2023/10/11~2025/7/31)

(3) 国・地域毎の傾向

昨今注目のAWDと土壌炭素貯留手法は3つの特徴がある。1つは自然資本を利用する方法であり、農地毎に削減量の標準偏差が大きい傾向がある。2つ目は管理手法が比較的簡便であり、追加コストが低いため、クレジットの単価が安い傾向にある。最後に、いずれも1haあたりのカーボンクレジット創出量が2~4t-CO2と小さいことである。したがって、十分な供給量を確保し、組成コストを吸収するためには数万ha以上のプロジェクトとする必要がある。削減量の標準偏差が大きく、1haあたり創出量が小さいため、小面積では期待した効果が出にくい。解決策として、AWDと土壌炭素貯留手法は数万ha単位でのプロジェクトを開発し、平均削減量を理論値に近づけることでカーボンクレジットの正確性を担保している。そのため、AWDと土壌炭素貯留手法のカーボンクレジットでは広大な農地を有する南北アメリカ大陸、中国、東南アジアでのプロジェクトが多いという特徴がある。

残念ながら日本での認証量が限定的であるのはこのためである。今後もプロジェクト組成の中心は広大な農地を有する大陸国家が中心となるだろう。

2. AWDクレジットの発行・取引状況

(1) ボランタリークレジットの発行・取引状況と潜在市場

AWDは元々日本が主導して開発した方法論である。日本では元来水田稲作が主流であったが、これは土壌に存在するカドミウムとヒ素の吸収を抑制する効果があった。カドミウムは湛水状態(嫌気条件)で籾への吸収が抑制され、ヒ素は落水状態(好気条件)で吸収が抑制されるトレードオフの関係にあった。これを利用し、農林水産省は湛水状態と落水状態をコントロールすることでカドミウムとヒ素の吸収を抑制させる水管理法を開発し、全国で指導してきた。

メタンは嫌気条件で発生するため、ヒ素と同様の水管理手法で削減できることを利用して2023年に開発したJ-クレジット方法論がAWDである。ここで、常に落水状態にすればヒ素吸収とメタン削減効果は大きいものの、カドミウム吸収は促進してしまう欠点がある。そのため、AWDでは湛水と落水を繰り返すことになる。これらの知見を元に有毒物質の蓄積を押さえつつ、メタン排出量削減を可能にする方法論として水田中干期間の延長(国外ではAWDと呼ばれる)が開発された。このように、水田稲作が中心の日本では以前からコメの安全性や環境負荷軽減の研究が盛んで、その成果を海外展開できる土壌があった。日本政府の対応は早く、2024年にはフィリピンで二国間クレジット制度(JCM)の対象となり、現在はベトナムでのJCM認証に向けてプロジェクトが進行している。

日本以外の認証団体では、CDM(クリーン開発メカニズム)、VERRA、及びGold Standardの方法論が標準となっており、申請がボランタリーマーケットで行われている。現状、AWDはCDM方法論での申請が圧倒的に多く、次がGold Standard方法論の申請である。VERRA方法論は2025年から第一号案件の認証手続き中である。カーボンクレジットの組成という点では乾田化で組成可能であるものの、東南アジア地域も日本と同様にカドミウムやヒ素の汚染土壌が存在することが報告されており、安全性と節水の観点からAWDは優れた方法と言えるだろう。VCSでは前述の通り、累計認証量が450万t-CO2であるが、現在認証手続き中のプロジェクトは1,642万t-CO2となっており、今後の認証手続きの進行によっては市場に出てくるだろう。仮に市場で30USD/t-CO2で取引された場合、販売額は4.9億USDに達する見込みである。

(2) J-クレジットJCMを利用した発行状況

J-クレジットとJCMを利用したプロジェクトでは、クレアトゥラ株式会社(東京)、株式会社フェイガー(東京)、Green Carbon株式会社(東京)、そして株式会社バイウィ(東京)などがおもに国内と東南アジアの水田におけるAWD事業に参入している。

国内プロジェクトの場合、中干期間の延長(AWD)によるJ-クレジットの認証量は2025年7月31日現在で178,117t-CO2である。2023年からの開始以来の認証量であり、認証量が少ないJ-クレジットの中では急速に拡大している部類に入ると言えよう。

JCMのプロジェクトに関しては、Green Carbon株式会社がフィリピンで2プロジェクト(年平均削減量52,317t-CO2と116,617t-CO2)が現在認証手続き中で、早ければ2025年度中に発行される見通しである。現在JCMの方法論はフィリピンのみで通用するが、ベトナムやタイでもプロジェクトが進行中である。ベトナムとタイのプロジェクトはJCMにおける方法論の登録からとなるため、時間がかかる見通しである。

(3)代表的なプロジェクトの例

現在注目されているプロジェクトは初のJCMでの認証を進めているフィリピンの2件である。1件目は年平均削減量52,317t-CO2の「Methane gas reduction project in Batangas and Laguna Provinces through AWD (Alternate Wetting and Drying) implementation in rice paddies」であり、2件目は同116,617t-CO2の「Methane gas reduction project in Bulacan Province through AWD (Alternate Wetting and Drying) implementation in rice paddies」である。いずれもGreen Carbon株式会社の案件であり、このプロジェクトの成否が今後のAWDの発展に大きな意味を持っていると言えよう。

3. 土壌炭素貯留クレジットの発行・取引状況

(1) ボランタリークレジットの発行・取引状況

土壌炭素貯留はVCS、特にVERRAの方法論での認証が多い。J-クレジットでは方法論が開発されていないため、現状ではVERRAの方法論を使うのが一般的である。VERRAの方法論では具体的な方法として、不耕起農法やカバークロップなど、様々な手法があるが、現在は広大な面積での放牧牛の管理を主体とした牧草地管理プロジェクトでの申請が多い。牧草地は農地の2倍の面積を持ち、過放牧の抑制で効率的に土壌炭素貯留を行えるため、プロジェクトを組成しやすいという利点を持つ。

VERRAの方法論を開発した米国のスタートアップIndigo AGは、プログラム開始以来約92万t-CO2のカーボンクレジット認証を取得し、農業生産者に数千万ドル規模の売却益が還元されたと発表している[4]。その他にも2,422億リットルの表面水(灌漑水)が節約できたと発表している。

(2) 代表的なプロジェクトの例

土壌炭素プロジェクトではIndigo AGのプロジェクトが最も進行している。土壌炭素貯留プロジェクトでは炭素固定以外にも環境価値と恒久性、農業生産者への還元が重要となるが、Indigo AGのプロジェクトではこの点が評価され、Microsoftが合計10万t-CO2の購入を発表している。Microsoftはカーボンクレジットの調達方針を公表しており、専門のデューデリジェンスチームも持ち、厳格な審査を行うが、Microsoftのエネルギー・炭素除去部門責任者であるブライアン・マーズ氏は、2025年6月にIndigo AGから追加でカーボンクレジットの購入を発表した際に、「Indigoのプロジェクトは、土壌や水資源の健全性を高めると同時に、農村経済に新たな発展機会をもたらしている。包括的なデューデリジェンスの結果、本案件を高品質な炭素除去手法として支持することを決定した」とコメントしている[5]。

4. 日本企業の取り組み例

(1) 日系企業によるプロジェクト

AWDに関してはクレアトゥラ株式会社、株式会社フェイガー、Green Carbon株式会社、そして株式会社バイウィなど多くのスタートアップが参入しているが、特に先行している企業はGreen Carbon株式会社で、注目のプロジェクトは前述の2案件であるが、その他の企業もプロジェクト開発を行っている。しかしながら、重要度という点ではマイルストーンとなっているGreen Carbon株式会社の2プロジェクトと言えるだろう。

土壌炭素貯留ではJ-クレジットの方法論はないものの、日本のリモートセンシングスタートアップであるサグリ株式会社がインドでVERRAの方法論による認証を申請中である。プロジェクト名は「Optimization of the Nitrogen fertilizer in India and Thailand by using satellite images analysis」であり、年平均吸収量は100t-CO2と小型であるものの、日本企業の取り組みとして期待したい。

(2) 日本企業が注力しているアジアでの市場ポテンシャル

AWDの場合、世界の水田からのメタン排出量は25Tg/年(2021年 IPCC報告書)と見積もられている。2022年以降の数値は公表されていないが、このデータに着目すると25Tgは2,500万tであり、二酸化炭素換算(GWP-100[6]=28)では7億t-CO2となる。FAO Statによると、世界のイネの作付面積は1億6,835万haであるが、東アジアと東南アジアの作付面積は7,687万haであり、約45%を占める。陸稲種と水稲種があり、更に灌漑水田か天水田(雨水に頼る水田)かという差があるため、比較には注意を要するものの、約45%がアジア地域からの排出と予想する。

この前提で推計した場合、東アジアと東南アジアにおいて、AWDで3割のメタンが削減できるとすれば、削減量は0.9億t-CO2である。カーボンクレジットの単価を30USD/ t-CO2とすると、AWDカーボンクレジットには27億USD/年の市場規模が見込まれる。

土壌炭素貯留では、耕作面積に創出可能量が依存する。FAO Statによると、東アジアと東南アジアの耕作地面積は770,311,000haである。土壌への炭素貯留は年間2~3t-CO2/ha程度であり、最大固定量は年間23億1,093万t-CO2となる。土壌炭素貯留のカーボンクレジットは50~70USD/t-CO2程度であり、想定市場規模は1,155億USD/年となる。

これらはあくまで最大創出可能量であるが、エネルギーや航空など、セクター間によりオフセット量は異なる可能性はあるものの、各企業は排出量からみれば10%程度をオフセットすることが予想される。背景として、日本政府とIPCCが見解を同じくしているが、各企業は自らのエネルギー消費量の削減やエネルギー転換による排出量削減が最優先であり、それらを進めた上でなお残る排出量について排出量削減を補完する目的でカーボンクレジットを活用すべきというもの(ヒエラルキーアプローチ)を根拠としている。環境省によると日本の2023年の排出量は10.2億t-CO2である。この10%が潜在需要であると考えれば、需要は年間1億t-CO2である。前述のアジア地域におけるAWD、土壌炭素貯留によるカーボンクレジット創出可能量は合計約24億t-CO2であり、日本のカーボンオフセット需要には十分な量である。このように、東アジアと東南アジアの農地には十分なポテンシャルがあると言えるだろう。

おわりに

AWDは元々日本で安全にコメを生産するために開発されたカドミウムやヒ素の吸収を抑制するための水管理と同様の方法を使用している。カーボンクレジットを組成する場合、需要家にとってカーボンクレジット単価は非常に重要な要素であるが、同時に農業生産者のメリット(カーボンクレジットの売却収入の配分)、環境価値の向上(節水など)、恒久性(確実性)が重要である。

これらは土壌炭素貯留においても重要な視点で、環境価値の高いプロジェクトを組成し、適切にモニタリングを行い、継続してプロジェクトを遂行する能力が求められる。日本は農業技術が高く、測定やモニタリングにも強みを持つ。加えて、過去東南アジア地域に進出してきて現地に多くの工場などの事業所を持つ日本企業にとって、欧米よりも東南アジアは強い地盤を持つ地域である。ここに前述の日本企業の強みが活き、今後東南アジア地域での農業・畜産業系カーボンクレジットプロジェクトはJCMの仕組みを活用して拡大し、日本企業のGHGネットゼロ達成へと貢献すると予想する。

[1] GWPは温室効果係数。二酸化炭素を1として、その物質がどの程度温室効果が高いかを示す。ただし、物質は分解することもあるので、100年間での温室効果を示すGWP-100、20年間の温室効果を示すGWP-20など種類がある。一般的に温室効果を測る場合はGWP-100を使用する。メタンの場合はGWP-100が28、GWP-20が84であり、短期的な影響が大きい。

[2] 開発途上国での森林保全を目的としたカーボンクレジット。

[3] Berkeley Carbon Trading Project「Voluntary Registry Offsets Database」より、野村證券フード&アグリビジネス・コンサルティング部集計。以下、ボランタリークレジットの創出量は特記なき限り同様。

[4] 出所:Indigo AGのカーボンクレジットサービスIndigo Carbon公式サイト。

[5] ESGジャーナル「マイクロソフト、Indigoと再び連携──6万トン分の土壌炭素クレジット購入」(2025年6月9日付記事。

[6] GWPは温室効果係数。二酸化炭素を1として、その物質がどの程度温室効果が高いかを示す。ただし、物質は分解することもあるので、100年間での温室効果を示すGWP-100、20年間の温室効果を示すGWP-20など種類がある。一般的に温室効果を測る場合はGWP-100を使用する。メタンの場合はGWP-100が28、GWP-20が84であり、短期的な影響が大きい。

ディスクレイマー

本資料は、ご参考のために野村證券株式会社が独自に作成したものです。本資料に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。本資料は、新聞その他の情報メディアによる報道、民間調査機関等による各種刊行物、インターネットホームページ、有価証券報告書及びプレスリリース等の情報に基づいて作成しておりますが、野村證券株式会社はそれらの情報を、独自の検証を行うことなく、そのまま利用しており、その正確性及び完全性に関して責任を負うものではありません。また、本資料のいかなる部分も一切の権利は野村證券株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願い致します。

当社で取り扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。

外国株式の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

野村證券株式会社

金融商品取引業者 関東財務局長(金商) 第142号

加入協会/日本証券業協会、一般社団法人 日本投資顧問業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会