検索する

検索する

米利上げ期待がドル高圧力に

ドル円相場は4月28日に130円を突破した。5月に入ってからも円安ドル高圧力は根強く、9日には131円35銭まで上昇するなど約20年来の円安ドル高値更新を続けている。130円突破の直接のきっかけは日本銀行の金融政策据え置きだったが、円安ドル高値更新とほぼ同じタイミングでユーロドルも1.05ドルを割り込んでいる。米連邦準備理事会(FRB)の利上げペース加速期待を受けたドル全面高圧力もドル円節目超えのドライバーとなったと言える。

ドル円相場の先行きを占う上でもFRBの動向が重要だ。FRBは5月会合で市場の予想通り0.5%ポイントの利上げを実施、量的引締め(QT)の6月開始も発表した。インフレ懸念が強い中で、2000年5月以来となる大幅利上げを余儀なくされたことになる。会合後の記者会見でパウエル議長が先行きの0.75%ポイント利上げに慎重姿勢を見せ、市場の利上げ期待はやや後退、為替市場では一時的にドル売り圧力が強まったが、FRBへの利上げペース加速期待は依然として強い。6月会合で0.75%ポイント利上げが実施される可能性は残されており、目先はドル高トレンドが維持されやすいだろう。特に、市場のインフレ期待は上昇が一服したとはいえ、米インフレ連動債(10年)利回りは2.7~3.0%程度の高水準を維持しており、FRBへの利上げ期待は依然として高まりやすい環境にある。

ただし、FRB が重視しているコアPCE(個人消費支出)デフレータが3月に前年比で減速、インフレにピークアウトの兆しが見え始めている。仮にインフレ期待が低下に向かう場合、FRBへの利上げ期待も一巡、米金利上昇に伴うドル高圧力もピークアウトしよう。ドル高の持続性を占う上では、米国のインフレ動向に注目が必要だ。

年後半には円高リスクも

ドル全面高傾向の持続性を占う上では、欧州中央銀行(ECB)を中心に、FRB以外の中銀のインフレ警戒姿勢が一段と強まっていることも注目される。5月6日には仏中央銀行ビルロワドガロー総裁が、年内に金利がプラス圏に回帰するのは妥当とするとともに、インフレ期待の上放れリスクが高まっている可能性に言及した。弱すぎるユーロはインフレ目標に反するともし、市場の動きへの警戒を強めている。

ゴールデンウィーク中には豪州準備銀行(RBA)も利上げを開始、イングランド銀行も追加利上げを実施した。4月末にはスウェーデン中央銀行もサプライズ利上げを行うなど、欧州などでも金融引き締めの機運が一段と高まっている。年後半にはユーロドル反転の公算が大きく、21年1月以来のドル全面高トレンドに転機が訪れそうだ。ECB高官がこれまで以上にユーロ安牽制を強める可能性にも注目が必要となる。

日本では日銀による早期利上げの可能性は低いが、年後半には23年4月の黒田総裁任期切れを控え金融政策正常化への期待が高まりやすいだろう。金利差面での円安ドル高は年後半には弱まる可能性が高い。

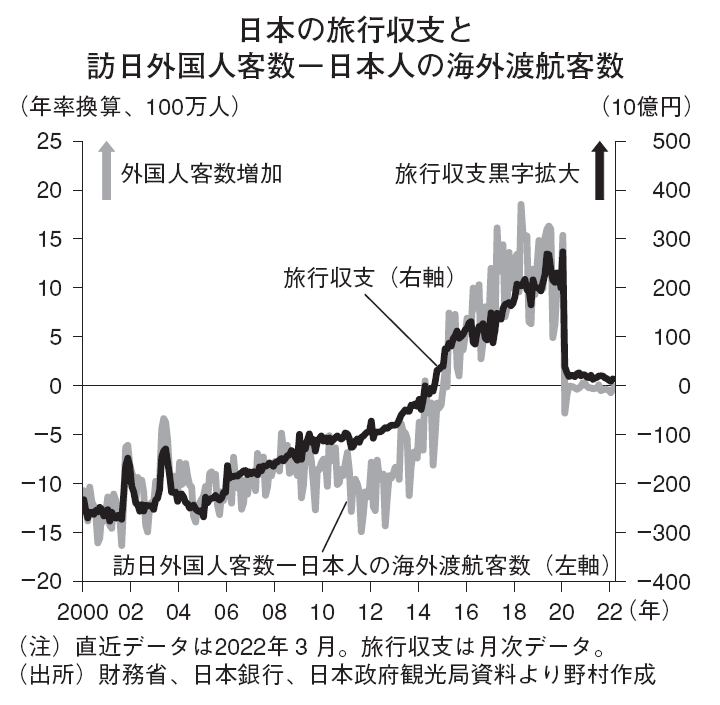

円需給については、年後半に向けて日本の国境開放の動きが注目される。岸田首相は訪欧中の講演で、6月にも水際対策を見直す可能性に言及した。ゼロコロナ政策を維持する中国からの旅行者は目先期待できないなど、どの程度スムーズに訪日外国人客数が回復するかは不透明だが、新型コロナ前には日本は年間2.6兆円の旅行収支黒字であった。

年後半に向け需給的な円高圧力回復につながる可能性がある。

米利上げペース加速の可能性が残る中、短期的にはドル円の一段の上振れ(円安)の可能性を意識する必要がある。しかし、金利差面での円安ドル高圧力はピークが近づいており、需給的な円安圧力も年後半には弱まるだろう。ドル円は4~6月期にピークアウトの可能性が高く、年後半には再び125円割れまでの円高リスクがあろう。

(市場戦略リサーチ部 後藤 祐二朗)

※野村週報2022年5月16日号「焦点」より