検索する

検索する

米国金融市場では、9月FOMC(米連邦公開市場委員会)以降、長期金利の上昇ペースが加速し株価が調整する事態となりました。主因は、FRB(米連邦準備理事会)が2024年末の政策金利見通し(中央値)を、6月時点から0.5%ポイント上方修正したことです。このため、市場では政策金利の高止まりが想定以上に長期化するとの見方が高まり、長期金利の上昇につながりました。

なぜFRBと市場参加者の間で、政策金利見通しに温度差があるのでしょうか。その背景として第1に、今回の利上げ局面でFRBが「経済データに基づいて判断する」との姿勢を強めていることが挙げられます。金融政策は政策変更からその効果が発揮されるまでに相当な時間差があるため、中央銀行は1~2年先の見通しに基づいて判断するのが一般的です。

ただし、今回はコロナウイルスのパンデミック(世界的な感染拡大)からの景気回復という未曽有の事態に際して想定以上にインフレが粘着的なことから、FRBは利上げ打ち止めに慎重な姿勢をより強めています。一方、市場参加者の多くは経済見通しに基づいて政策金利を予想していることから、両者の温度差が拡大する一因になっていると考えられます。

第2は、実質政策金利見通しの違いです。経済学の世界には景気にとって引き締め的でも緩和的でもない均衡(中立)金利という概念があります。この均衡金利は様々な要因の影響を受けるものの、一般的にはインフレ部分を除いた実質均衡金利は概ね潜在成長率と一致すると想定されます。つまり、実質政策金利が実質均衡金利よりも高い場合は景気に対して引き締め的、低い場合は緩和的と解釈することができます。

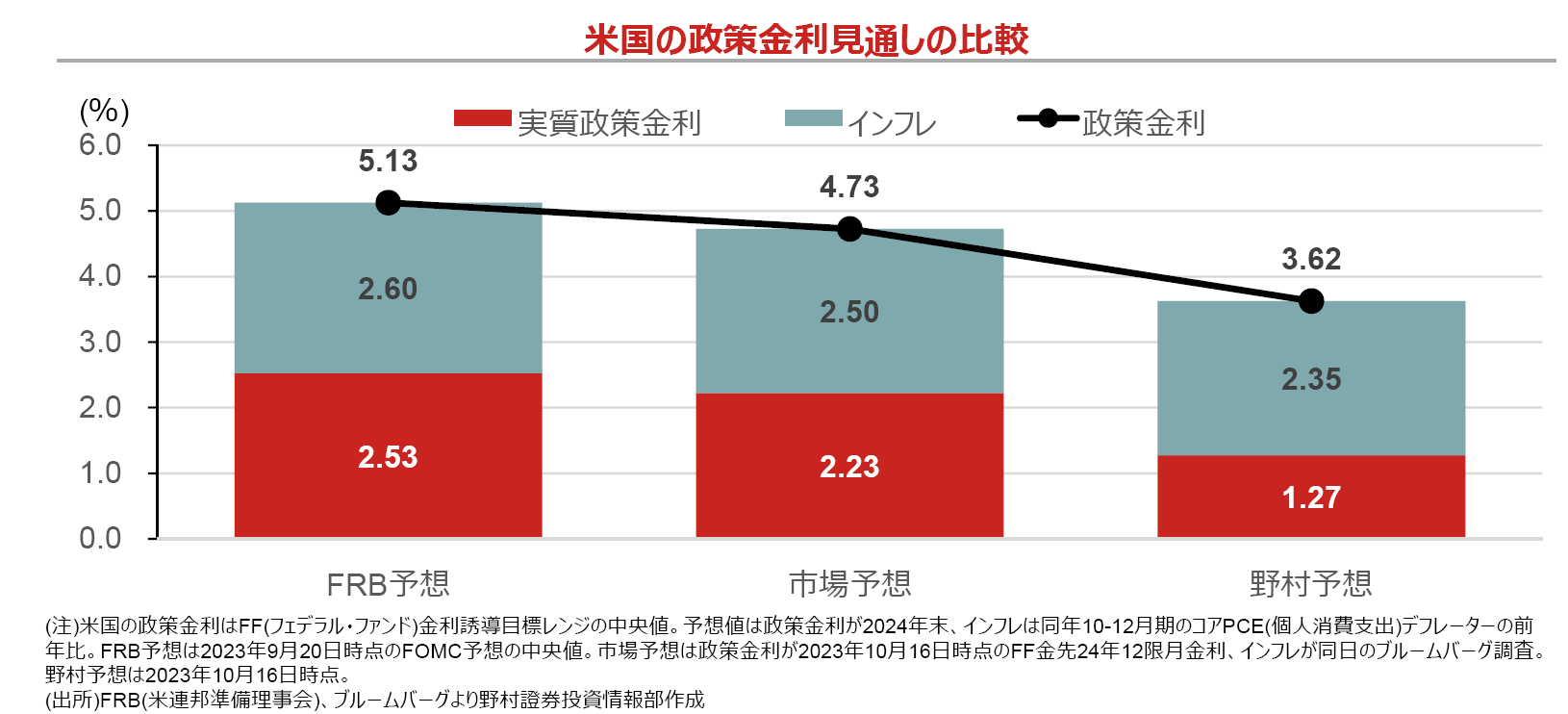

下図は、米国の政策金利とインフレ見通し、そこから逆算される実質政策金利について、FRBと市場コンセンサス、野村證券の予想を比較したものです。これを見ると、FRBと市場の政策金利予想の差(0.4%ポイント)のうち4分の3(0.3%ポイント分)は、実質政策金利に対する見方の違いであることが判ります。

実際の実質均衡金利の水準は観測できませんが、OECD(経済協力開発機構)などの試算では、米国の潜在成長率は+1.8%程度です。この試算値を踏まえると、現時点ではFRBも市場コンセンサスも、2024年末の政策金利は引き締め的な水準にあると予想していると解釈することができます。

FRBはインフレが低下する中で、利上げ打ち止め後も当面は、政策金利を据え置く姿勢を示しています。このことは実質金利の高止まりを通じて、引き締め的な金融政策を続けることを意味しています。

逆に、景気減速が鮮明化し、インフレ再燃懸念が後退すれば、実質金利を実質均衡金利程度までは引き下げることが予想されます。ここで、仮に実質均衡金利を潜在成長率並みの+1.8%程度、期待インフレ率を目標の2.0%程度とした場合、3.8%程度までの利下げが十分視野に入ると言えそうです。

※2本の指で画面に触れながら広げていくと、画面が拡大表示されます。